觀點

(1)子公司嘉基毛利率與餘料收益優於先前預期,1Q21獲利優於預期,並上調2Q21獲利預估,(2) 2021年毛利率將優於先前預期,抵銷高費用率。

評價

主因:(1) 子公司嘉基毛利率與餘料收益優於先前預期,1Q21獲利優於預期,並上調2Q21獲利預估,(2) 2021年毛利率將優於先前預期,抵銷高費用率,(3) 持續看好毛利率高的伺服器應用於2021年營收逐季成長,另根據供應鏈訪查,嘉澤亦有出貨ARM CPU Socket給美系客戶,未來將推出ARM CPU 廠商將是潛在客戶。

營運現況與分析

嘉澤為Intel 及AMD CPU Socket供應商供應商:嘉澤主要從事電子連接器的製造及銷售,為Intel 及AMD CPU Socket供應商,主要產品為:CPU Socket與記憶體插槽為主要產品,主要應用於DT、NB、電腦週邊及其他電子設備。研究處估2020應用別營收比重:PC與NB為44%、伺服器為21.5%、子公司嘉基(持股約58.36%)約13%、TypeC與其他約21.5%,主要客戶為主機板領導品牌、NB ODM廠與伺服器代工廠與品牌廠。

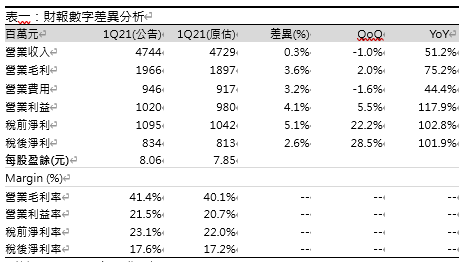

子公司嘉基毛利率與餘料收益優於先前預期,1Q21獲利優於預期:1Q21營收47.4億元(-1.0%QoQ;+51.2%YoY),毛利率稍優於預期,主因考量高毛利率伺服器應用營收占比將高於先前預期,毛利率較低的子公司嘉基(6715.TT)營收占比低於預期,產品組合優於先前預期。

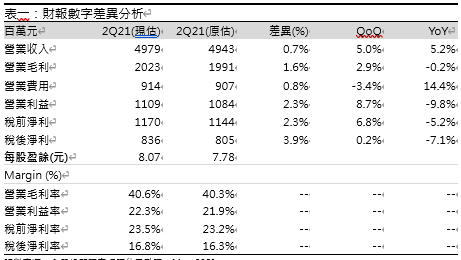

1Q21毛利率的利多將延續至2Q21,上調2Q21毛利率預估:展望2Q21,目前伺服器客戶需求增長(數據中心續強,企業客戶需求回升),子公司嘉基出貨將有望受益客戶需求回升,TypeC連接器線產品新擴產能持續開出支應需求成長,略維持預估營收49.8億元(+5.0%QoQ;+5.2%YoY),因國際銅價持續高,將使得餘料收益高於預期,另外,嘉基毛利率在客戶價格壓力較低,亦將有望優於預期,故上調預估毛利率40.6%,營利率22.3%,稅後獲利8.36億元(+0.2%QoQ;-7.1%YoY)。

2021年毛利率將優於先前預期,抵銷高費用率:研究處上調2021年毛利率預估,主因TypeC需求將優於先前預期,且根據供應鏈訪查,有對部分客戶反應成本上升,另外,嘉基客戶降價幅度較預期低,將抵銷高銅價及研發費用的衝擊。

伺服器應用Whitley新平台營收將自2Q21逐季成長,數據中心及企業客戶並行:研究處維持伺服器應用為2021年營收逐季成長,主因(1) 雖競爭同業產品問題已解並開始恢復出貨,惟研究處持續看好嘉澤Intel Whitley新平台 2Q21放量出貨客戶,數據中心應用成長與傳統企業應用需求回升,並有望逐季成長,研究處維持預期2021年市占率有望達25%,且預期Whitley高單價將推升伺服器產品ASP穩增;根據訪查,嘉澤將出貨Whitley平台整組Socket兩款解決方案,第一款已經出貨,需求量將更大的另一款預計2H21通過客戶認證,研究處持續看好受惠程度將逐季增加,(2)根據供應鏈訪查,嘉澤已小量出貨Intel次世代主力Eagle Stream整組Socket,根據供應鏈訪查,看好2022年放量出貨,成為伺服器應用另一成長動能。至於,近期nVidia預計2023年推出的ARM架構CPU Grace,研究處並不擔心ARM價購產品的上市會不利嘉澤的伺服器產品線長線營運成長動能,主因根據供應鏈訪查,目前嘉澤已經出貨美系ARM架構CPU客戶CPU Socket,並應用在台系板卡廠伺服器產品內,Socket PIN數比Whitley平台還多,考量該美系客戶ARM架構CPU的主要應用之一即為AI,和Grace的目標應用相同,研究處預期針對AI應用開發的ARM架構CPU產品設計將使用Socket,並看好嘉澤切入ARM架構CPU應用產品開發。

2021年TypeC應用將優於預期:研究處上調2021年TypeC連接器線營收預估,主因(1)研究處根據供應鏈訪查,TypeC搭載率偏高的Chromebook 2Q21與3Q21需求逐季攀高,預估2021年Chromebook出貨成長近+40%YoY,(2) 嘉澤持續擴產TypeC產能,來滿足客戶優於預期的需求,研究處上調2021年TypeC應用營收占比預估13%(原估12%),TypeC的連接器優於預期將抵銷嘉基光通訊應應用的低於預期,(3) 中長期,考量Intel將推廣Thunderbolt4及USB4,原生支援USB4的TigerLake平台的NB 2020年推出,周邊的Docking Station產品及配合使用的傳輸線亦在2021年面市,此外,根據供應鏈訪查,搭載獨立USB4 Controller的Docking Station預計4Q21上市,將啟動USB4滲透率增長,USB4產品將只採用TypeC接頭,研究處持續看好USB4滲透率拉升將成為TypeC連接器線產品2021年後的成長動能。

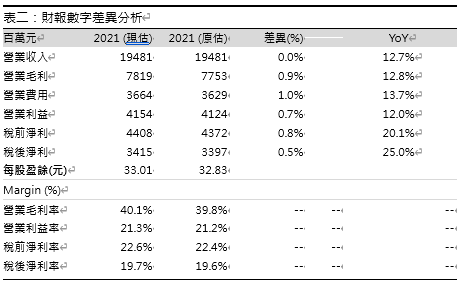

維持2021年獲利成長預估:整體2021年,研究處維持預估營收194.8億元(+12.7%YoY),因產品組合與餘料收益較先前預期佳,上調毛利率預估至40.1%,抵銷研發費用高於預期影響,略維持預估業利益率為21.3%,稅後獲利34.0億元(+25.0%YoY)。

1Q21毛利率的利多將延續至2Q21,上調2Q21毛利率預估:展望2Q21,目前伺服器客戶需求增長(數據中心續強,企業客戶需求回升),子公司嘉基出貨將有望受益客戶需求回升,TypeC連接器線產品新擴產能持續開出支應需求成長,略維持預估營收49.8億元(+5.0%QoQ;+5.2%YoY),因國際銅價持續高,將使得餘料收益高於預期,另外,嘉基毛利率在客戶價格壓力較低,亦將有望優於預期,故上調預估毛利率40.6%,營利率22.3%,稅後獲利8.36億元(+0.2%QoQ;-7.1%YoY)。