觀點

2Q21因中國電子業市況需求仍佳,獲利仍值得期待,近日適逢台股系統性大跌,目前公司現金殖利率亦有4.25%,投資價值浮現。

評價

長興受惠中國製造、電子業景氣仍佳,產品銷量較去年可望有較大幅度成長,帶動產線稼動率提升,雖原料成本上漲壓力仍在,研究處認為原料成本壓力較大期間落於1H21,而公司營益率仍有較佳表現,研判部份產品仍有轉嫁能力,考量公司長期穩健經營,今年現金股利配發1.5元,現金殖利率4.25%,股價下檔空間可望因穩健的基本面及殖利率而有所保護。

營運現況與分析

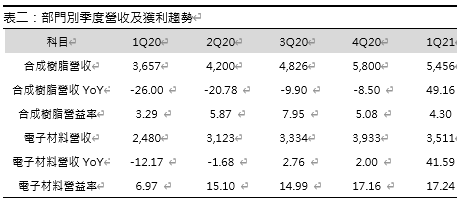

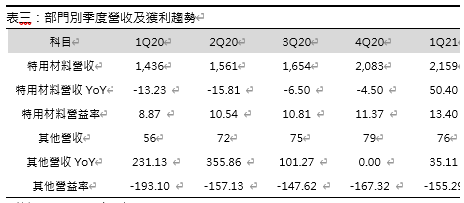

長興主要從事各種化學材料、電子材料之製造、加工及銷售,產品主要為工業用合成樹脂、環氧樹脂、丙烯酸酯、甲基丙烯酸脂、塗料、封裝材料、印刷電路基板、膜材料、太陽能電池材料、光阻材料、電子化學品材料等,公司生產基地23 個(台灣3個、大陸13個、美國1個、泰國1個、日本3個 、馬來西亞1個、義大利1個),產品主要分為合成樹脂、電子材料、特用材料及其他,合成樹脂主要生產及銷售地區位於中國,近年因布局東南亞市場而新建馬來西亞廠,年產能9萬噸,並於2018年投產,合成樹脂可作為合成皮、建築、運輸、電子電機等產業應用,為重要的基礎工業;公司電子材料業務以乾膜光阻為主,為應用於PCB之材料,全球市占率約34%,排名第一,其應用行業別亦較為廣泛;特用化學材料則以光固化材料為主,年產能約8至9萬噸,光固化產品市場需求相對穩定,訂單能見度較高。

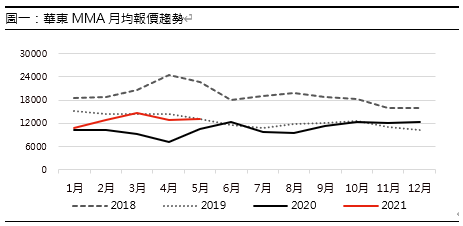

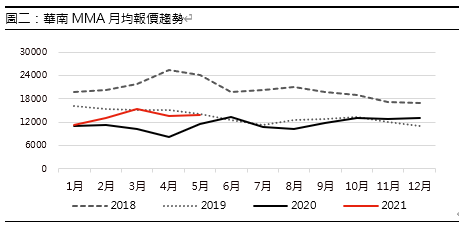

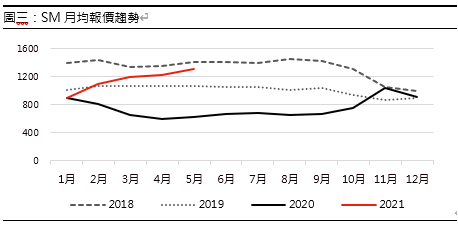

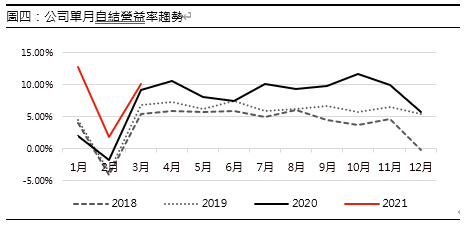

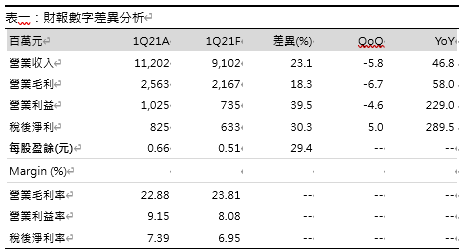

1Q20營收112.02億元(-5.8%QoQ,+46.8% YoY),成長幅度較大主要係因1Q20因COVID-19疫情重創中國電子業製造活動及景氣,而1Q21整體市況延續4Q20較佳之市場氛圍,營收優於研究處之預估營收94.75億元,主要受惠中國電子業、建造業等產業景氣蓬勃而優於預期,毛利率22.88%(-0.2pts. QoQ,+1.62pts. YoY),研究處預估毛利率23.81%,略低於預期,主要係因大宗原料成本因美國德州暴風雪影響產能而有大幅提升,然因費用率亦大幅下降至13.73%,營業利益10.25億元(-4.6% QoQ,+229% YoY),研究處預估值7.35億元,營益率9.15% (+0.12pts. QoQ,+5.07pts. YoY),優於預期,業外因轉投資收益認列較去年同期成長116.3%挹注,及較低的財務成本,1Q21稅後淨利8.25億元(+5% QoQ,+289.5% YoY)。

中國下游客戶需求仍佳,2Q21獲利可期:公司4月營收47.18億元,+5.9% MoM,+48.6% YoY,營收優於預期,並為歷史單月營收新高,主要係因下游客戶需求暢旺,拉貨積極,且因原料成本上漲拉動報價轉佳,展望2Q21,公司訂單能見度已達季末,目前下游需求尚未鬆動,研究處預估2Q21營收123.45億元(+10.2% QoQ,+37.8% YoY),毛利率可望因稼動率提升而維持較高檔水準,並預期營益率可望提升至9.8%,基此,上修2Q21稅後淨利由6.33億元至9.21億元(+11.7% QoQ,+41.7% YoY)。