觀點

驅動IC業務和記憶體市場雙雙回溫。

評價

南茂2Q21在記憶體、驅動IC、混和訊號產品動能都將延續,且價格調整可完整反映,研究處認為將推動毛利率進一步上升。評價面,目前PBR約1.3x,約在歷史0.8-1.7X中間,考量南茂整體營運有望在2021年創新高。

營運現況與分析

南茂為全球第二大LCD驅動IC封測公司,主要提供記憶體、驅動IC及邏輯/混合訊號IC封測服務,1Q21營收依產品別比重為:驅動IC (COF+COG) 29.2%、金凸塊17.6%、Flash 26.9%、DRAM/SRAM 16.4%、邏輯/混合訊號 9.9%,依部門別則為:Bumping 21.1%、Assembly 28.8%、Testing(包含原本Package Test & Wafer sort) 20.8%、LCD driver 29.3%。目前南茂台灣廠區主要負責本地與全球客戶,紫光宏茂則為大陸客戶與長江存儲提供服務,而南茂持股45%。南茂的記憶體主要客戶為美光、旺宏、華邦電、南亞科,面板驅動IC客戶為聯詠、奇景、新思等大廠。

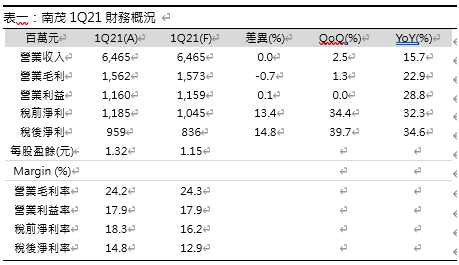

1Q21紫光宏茂轉虧為盈:1Q21受惠客戶需求強勁,整體稼動率由4Q20的85.5%進一步上升到86.5%,但受新台幣升值影響和原料成本轉嫁的時間差,毛利率則微幅下滑至24.2%,稅後淨利9.5億(+39.7%QoQ,+34.6%YoY),優於研究處預期,主因投資利益增加約1.4億,匯損減少且紫光宏茂已轉虧為盈所致,管理層表示受惠中國合作夥伴擴張產能,紫光宏茂後續營運將逐步好轉,解除了先前投資人對南茂業外的最大隱憂。

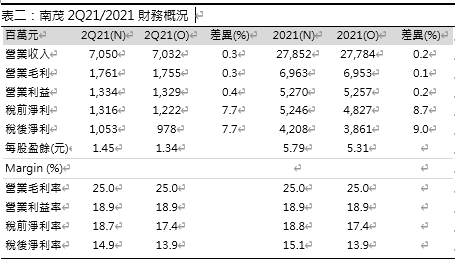

2Q21營運續攻歷史新高:2Q21 南茂動能包含(1) DRAM成長動能漸佳、Flash動能有望維持,(2) 驅動IC則看到南茂強化與客戶在大尺寸的合作,同時小尺寸驅動IC測試產能已於1Q21季底到位,2Q21可望完整貢獻營收,(3) 混和訊號產品受惠主要客戶需求強勁,包含日本客戶和台灣客戶TV TCON的後段需求,(4) 打線產能陸續增加,(5) 3月開始向客戶反映原料成本,2Q21將可完整反應,(6) 持股紫光宏茂已轉虧為盈,後續可望隨中國合作夥伴營運規模放大而逐步轉佳。對於近期手機市場傳出雜訊,管理層則認為在產能不足的狀況下,設計廠傾向於將產品組合調整來最大化獲利,故對於中高階OLED、TDDI等需求影響不大。綜上所述,研究處微幅調整2Q21預期,預估營收70.5億(+9.0%QoQ,+29.9%YoY),毛利率25.0%,稅後淨利10.5億(+9.8%QoQ,+93.3%YoY)。

下半年營運有望進一步提升:2021年晶片市場供不應求,記憶體受惠市場營運動能回溫,驅動ic端也見到需求延續,南茂也跟客戶做策略性合作來維持機台稼動率,預期全年OLED DDIC出貨量將成長30%、TV/NB等對顯示器驅動IC市場熱度延續,唯一風險則在IC設計廠是否可取得足夠產能來支應下半年需求。在兩大平台需求暢旺下,2H21仍有調漲價格的可能,研究處認為南茂全年營運將再創新高,預估2021年營收278.5億(+21.0%YoY),毛利率25.0%,稅後淨利42.0億(+77.7%YoY),每股淨值32.63元(原估32.15元)。