觀點

聯詠科技1Q21毛利因產品漲價大幅跳升、產品組合轉向高毛利產品,且晶圓代工供需緊張,維持整體產能不少於去年。

評價

研究處認為聯詠1Q21毛利超預期大幅跳升、今年產能大於去年、產業龍頭轉嫁能力強。

營運分析

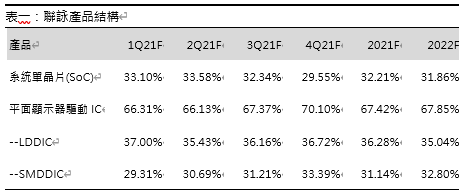

聯詠為台灣驅動IC、單晶片設計領導廠商:聯詠科技成立於1997年,為台灣專業IC設計廠商,致力於提供平面顯示螢幕驅動IC、行動裝置及消費性電子產品上應用之數位影音,多媒體單晶片產品解決方案,近年積極發展OLED驅動IC、光學式指紋辨識晶片。以產品結構區分,1Q21系統單晶片(SoC)佔比33.10%、平面顯示器驅動晶片佔66.31%,其中平面顯示器驅動晶片又可區分為大尺寸驅動晶片與中小尺寸驅動晶片,占比分別為37.00%/29.31%。系統單晶片(SoC)產品包含TCON、螢幕顯示控制IC、數位電視控制IC、STB控制IC、數位影像控制IC、CMOS影像感測IC;大尺寸驅動晶片主要應用於TV/NB/顯示器;中小尺寸驅動晶片主要應用於平板/手機/車用;主要競爭對手為HIMAX、矽創、敦泰、天鈺、義隆等IC設計廠商;主要客戶包含友達、群創、京東方、華星光、三星、LG等面板廠。

受惠產品漲價,1Q21毛利優於市場預期:聯詠1Q21營收、毛利、獲利創歷史單季新高,主因今年成熟製程晶圓代工供需緊張、SoC後段封測(substrate、打線)交貨期拉長,聯詠確保產能不低於去年並以產品漲價反映成本。目前各家代工廠積極拉升產能利用率,產能全開尚無法滿足疫情後電子產品需求,缺貨蔓延至CIS、MCU、Power(MOSFET)、指紋辨識IC等,縱使立刻興建代工廠,設備進駐與產能調教尚需1~2年時間不等,對短期供需缺口幫助不大。因此聯詠在確保產能後針對產品價格與產品組合有效調整,部分產品線漲價超過15%,轉嫁原物料成本,1Q21毛利達43.64%,研究處預估全年毛利上看45.04%。

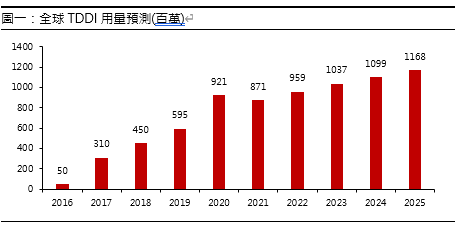

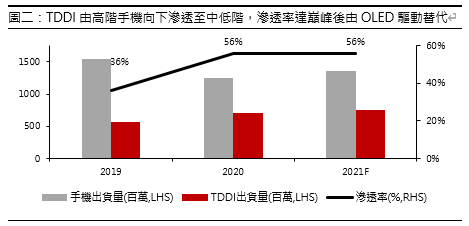

疫情後手機出貨量提升帶動TDDI、OLED驅動IC出貨量:研究處預估聯詠2020年TDDI出貨量超過3億顆,主要應用於手機,聯詠手機TDDI市占率為35~40%,隨著疫情趨緩開始回升,2021年全球手機出貨量TrendForce預計達13.60億台(+8.80%YoY),TDDI需求量雖因產能受限需求量下滑,然使用TDDI應用於手機機種由高階旗艦機向下延伸至低階智慧型手機,預估2021年全球手機使用TDDI顆數達7.6億顆(+8.57%YoY),聯詠將維持既有市佔率;至於分離式驅動晶片因TDDI與OLED驅動IC持續滲透,使用率持續降低,預計聯詠外掛式驅動IC全年出貨量遞減9.39%,營收比重持續下滑,全年僅占1.41%,產能移往高毛利產品。

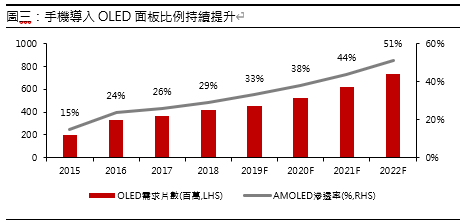

OLED產品逐漸放量,長期觀察重點:隨著智慧型手機各廠旗艦及高階手機提升至5G規格後,將有更多機種從LTPS-LCD轉換至OLED面板,除因產能提升使價格有競爭力外,Android廠商為使用屏下指紋技術,將選擇搭載OLED面板,因此預計2021年OLED驅動IC產品成長快,隨著AMOLED面板市占率提高,中系手機品牌客戶採用,聯詠OLED驅動IC有望出貨量大幅增加。此外OLED TDDI已完成內部驗證,3Q21送樣客戶,若面板生產順利2020年將正式量產,開啟另一波產品滲透潮。

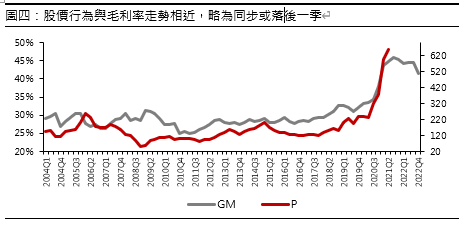

股價走勢有跡可循,尚有成長空間:以股價行為來看,聯詠股價與公司毛利率走勢相近,呈現同步至落後一季態勢,綜合以目前產品持續漲價,需求不見轉弱、存貨水位較低、零組件長短腳來看,股價尚有成長空間與時間,持續觀察終端廠商庫存水位以反映需求轉折時間。

綜上所述,研究處認為2Q21受惠產品漲價,合併營收達316.75億元(+20.13+%QoQ,+70.20%YoY,原估264.31億元),毛利率受惠於產品組合轉佳與2Q21產品漲價有望來到44.81%(原估39.44%),營業利益90.33億元(+25.28%QoQ,+185.34% YoY,原估61.75億元),稅後淨利72.74億元(+23.80%QoQ,+184.49% YoY,原估50.19億元。

2021全年展望合併營收1,167.52億元(+46.01%YoY,原估1,034.64億元),全年毛利率受惠於逐季產品漲價有望來到45.04%(原估39.42%),營業利益335.58億元(+28.75%YoY,原估241.36億元),稅後淨利270.90億元(+23.20% YoY,原估196.24億元)。