觀點:

考量(1) 世界先進細線寬產品需求暢旺、粗線寬產品復甦,即便不斷透過去瓶頸增加產能,仍預期全年供給吃緊,(2) 新加坡、桃園廠、新併購的L3B廠成為世界獲利提升的推進器。

評價:

樂觀看待世界全年稼動率維持滿載,下半年隨桃園廠產能進一步開出(8k/wpm),明後年仍有額外無塵室空間推動後續營運,使獲利狀況進一步提升。

分析:

世界先進(VIS)為特殊積體電路服務製造商,目前擁有三座8吋晶圓廠。世界先進主要製程技術包括高壓、超高壓、雙極 CMOS DMOS製程(BCD)、分離式元件、邏輯、混合訊號、類比訊號、嵌入式記憶體製程等,以應用別來看,1Q21營收比重依製程別:0.5um 19%、0.35um 15%、0.25um 15%、0.18um及以下細線寬 51%。主要客戶為國內IC廠商如聯詠、奇景;競爭對手為聯電、力積電、華虹等晶圓廠。VIS預期2Q21月產能約23.8萬片約當8吋晶圓(季增約5%),全年產能約288.9萬片(不變,vs 2020年產能287.5萬片)。

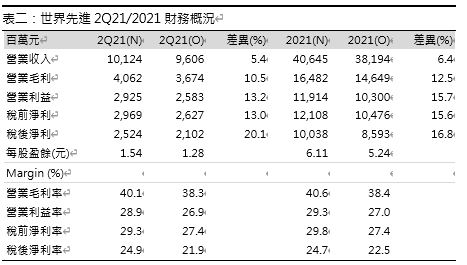

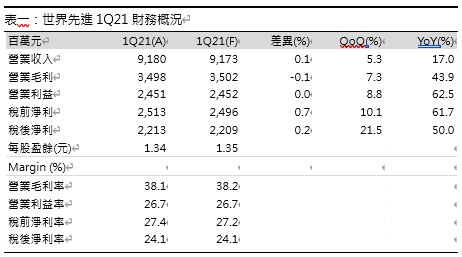

價量雙漲,1Q21營運符合預期:受惠客戶對晶圓代工需求增加(主要是電源管理產品以及SDDI),世界先進機台稼動率由4Q約92%進一步達到滿載,晶圓出貨片數繼續增加(+3%QoQ),平均銷售單價亦有低個位數成長,抵銷掉產能因歲修、工作天數較少,以及匯率不利等的因素,1Q21營收達到91.8億(+5.3%QoQ,+17.0%YoY),毛利率38.1%,稅後淨利22.1億(+21.5%QoQ,+50.0%YoY)。

2Q21開始衝刺業績:新加坡廠10k/wpm產能已於3月開出,台灣廠的製程轉進也告一段落,將使整體產能提升到23.8萬片(+4.8%QoQ),而客戶對晶圓代工需求持續增加,預期電源管理業務持續升溫、LDDI業務重回成長,將使新產能開出後繼續維持滿載,預估營收101.2億(+10.3%QoQ,+23.1%YoY),毛利率因產品組合轉佳、價格進一步上漲而成漲至40.1%,稅後淨利25.2億(+14.0%QoQ,+70.3%YoY),。

上修全年資本支出,但折舊微幅下修:管理層將全年資本支出由先前的50億,上修至85億,主要是對部分交期拉長、且在1H22客戶就有需求的設備提前進行採購。目前新加坡廠仍有約2k/wpm、桃園廠仍有24k/wpm的空間,其中8k/wpm將於2H21陸續開出,剩下的16k/wpm則視客戶需求陸續在明年開出,另外世界也花9.05億元(不含在先前85億中)向友達購買L3B廠的廠房及廠務設施,有40k/wpm的額外空間,故研究處認為世界已不缺乏未來2-3年營運的推升動能,可因應客戶需求保持擴產彈性。管理層同時將全年折舊展望由41億下修至40億,主因新加坡廠折舊以當地貨幣計算,而近期台幣對新加坡幣升值,加上整體維護費用減少所致。

「友」情,助世界發「達」:世界新加坡廠預期在今年內可轉虧為盈,研究處認為主要是因產業狀況良好所致,同時較早派人進駐也讓公司有較充裕的時間做調配和規劃。對於將在明年初交割的友達L3B,研究處持正面看法,認為短期即便對折舊有所影響(預期2022年折舊將成長35-40%),然在與客戶的合作下,有望與策略性夥伴共同分擔成本,以確保未來獲利水準維持穩定,然確切貢獻恐須待2H22之後,是因現在產能佈建至少需花費4個季度。

2H21-2022年仍有成長動能:研究處認為世界先進2021-2022年主要動能將來自 (1)保持產能擴充彈性以因客戶需求,(2)供需失衡下,2021年已確定全年吃緊,且2022年吃緊將延續,世界也看到有客戶向公司預定產能,來支持明年的成長,(3)GaN QST基板已在可靠度上取得突破和客戶認證,客戶開始進入產品設計階段,若進度順利,預期2H21-1H22可有小規模量產,主要應用於電源管理類產品,(4)歐洲客戶BB Ratio由1.6上升至2.1,其中PSS部門BB Ratio由1.6升至1.9,並於今日法說中上修F2021全年展望至110億歐元,主要看好市場需求強勁,且供應鏈吃緊狀況將逐漸改善,我們認為下半年世界新開出的產能,將以因應電源管理產品需求為主,屆時獲利有望進一步放大。

研究處預估2021年營收406億(+22.7%YoY),毛利率40.6%,稅後淨利100億(+59.2%YoY),每股淨值20.65元(原估19.78元)。預估2022年營收466億(+14.8%YoY),毛利率40.5%,稅後淨利114億(+13.6%YoY),每股淨值24.11元(原估21.78元)。考量世界先進已多年穩定獲利,同時看好明後年在新產能推動下成長性將優於整體產業,。