永豐觀點

台灣電商產值過去5年穩定增溫,滲透率約13%,仍有成長空間,研究處認為富邦媒受惠市佔率提升,B2C成長率優於產業增速,預估下半年在南部第二主倉佈署完成後,透過到貨服務升級可望進一步刺激新的消費需求,帶動營運向上增長。

評價

(1) 1Q21獲利能力大幅超出預期;(2) 台灣電商市場仍具空間,公司B2C市佔擴大,規模效應顯現,同時布建台南第二主倉庫與全台衛星倉儲,未來物流配送效率提升可望刺激新的消費需求;(3) 運用平台優勢,佈局訂房服務等延伸業務。目前股價1000元,本益比54 X 2021F EPS,雖位於近年歷史區間 30~64X中高位,考量電商產業展望正向,維持買進評等,調升目標價至1116元(60 X 2021 EPS)。

營運現況與分析

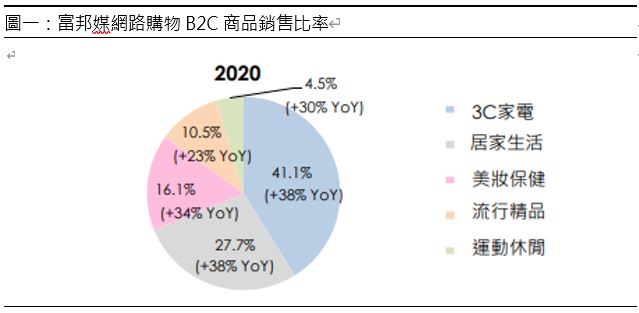

富邦媒成立於2004年9月,於2014年2月掛牌興櫃,並於同年12月轉上市。早期與韓國電視購物領導品牌LOTTE合作進行技術與經驗之交流,以電視購物起家,其後將營運重心轉移至網路購物及型錄購物,並於1H14完全結束百貨及藥妝實體通路。2020年網路購物、電視購物、型錄等其他購物占營收比重為 90%、8%、2%,其中網路購物的產品比重為3C產品41.1%、居家生活27.7%、美妝保健16.1%、流行精品10.5%、健康休閒4.5%。

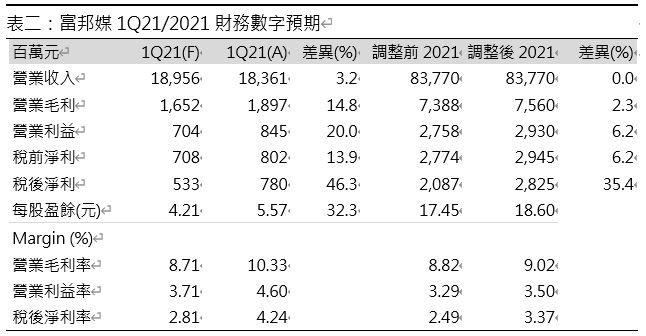

1Q21獲利能力大幅超出預期,且預期能延續:富邦媒1Q21 EPS達單季新高5.57元(QoQ +25.3%,YoY +76.6%),超出預期主因有二:(1)毛利率為10.3%,超出預期的8.71%,雖低毛利產品(毛利3-5%)的3C產品仍佔營收最高比重41.4%,但高毛利的流行精品因三八婦女節成為營收成長動能(QoQ +12.5%,YoY +38.8%);(2)營業利益率4.6%也超出預期的3.71%,主因為倉儲數量上升帶來的規模經濟效應,而此效應也將因富邦媒積極布建倉儲可望延續;綜合以上兩點,稅後淨利7.8億元,EPS 5.57元。

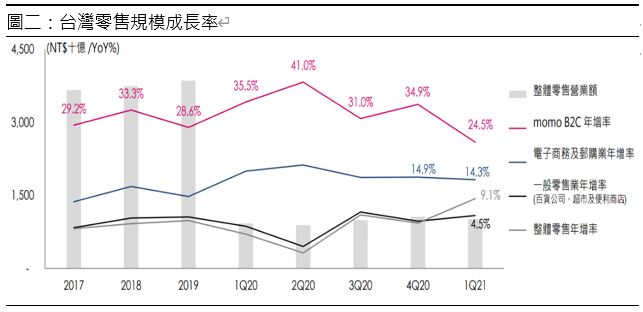

去年疫情高基期,富邦媒1Q21成長率高於整體零售表現:從產業面來看(圖二),台灣零售1Q21年成長率為9.1%; 一般百貨成長率為4.5%;電商成長率為14.3%,而富邦媒營收成長率為24.5%。雖1Q21電商滲透率因疫情暫緩,維持在9%,但從年成長率能看出富邦媒規模成長性高於其他電商平台與一般百貨零售業。

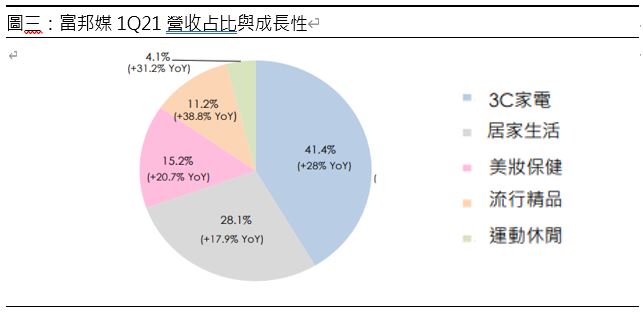

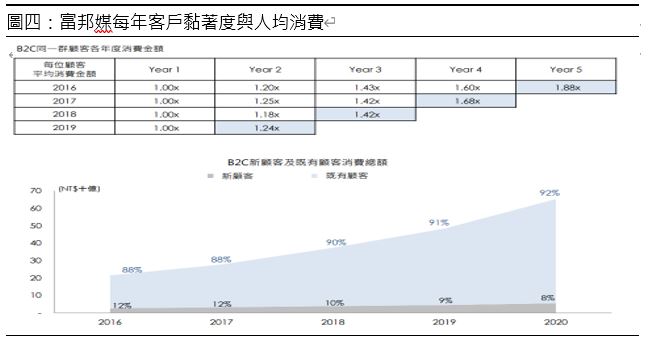

運用客戶高黏著度優勢,嘗試佈局新型態生態圈:生活用品線上消費成長率因去年疫情高基期關係,為富邦媒所有品項中成長率最低者(YoY+17.9%)(圖三),但藉由疫情改變消費者使用習慣,產生高客戶黏著度,舊客回購呈現逐季成長,於1Q21達92%(圖四)且每客戶平均消費也因線上購物習慣養成逐年上升,根據公司統計數據,第五年的活用客戶消費金額為第一年的1.88倍,富邦媒因此運用此優勢,嘗試推展至其他延伸業務,優化消費者體驗,(1)於2月推出5小時超快速服務,(2)其他線上業務如訂房服務、線上繳費、電子書等,期待富邦媒新業務於近年佈局有成。

物流規模效應預期將持續至2Q21,維持獲利高成長性:展望2Q21,富邦媒2Q21營運成長來自:(1)第二季有兩大活動,分別為母親節與66購物節;(2) iPhone 12新色紫色預購,將進一步推升富邦媒第二季營收,預估2Q21營收19.41億(YoY +30.5%,QoQ+10.5%);至於毛利率則因iPhone 12等3C產品為較低毛利產品,預期略低於1Q21,預估為9.5%(QoQ-8.7%,YoY+29.8%);營業利益率為4.5%( QoQ-7.5%,YoY +28.5%),預期因物流規模效益維持1Q21水準,EPS 4.72元。

本益比中高緣,調整獲利預期,調升目標價至1116元:預估2021年營收837億元(YoY+25%),維持不變,主要調整獲利預期,(1)調升毛利率從8.82%至9.02%; (2)營利率從3.29%至3.5%;(3)稅後淨利從20.87億至28.25億(YoY+45%); (4)EPS從17.45元至18.6元。且預期富邦媒2022年營收有望超過公司指引的1000億,達1005億元 (YoY+21%)。近五年本益比為30~64X,目前為54倍,研究處認為電商動能強勁,因此認為評價合理且獲利狀況超出原本預期,仍然看好富邦媒,維持投資建議買進,調升目標價至1116元(60 X 2021 EPS)。