永豐觀點:外銷美國比重逾3成,訂單持續熱絡,中國5/1鋼材出口退稅取消有利於亞洲鋼價穩定,2H21價差可望擴大。

評價:(1) 受惠美國建築業持續熱絡,價差可望放大,且外銷美國比重近35%,(2) 外銷歐洲北美增溫,續航力上看3Q,(3) 過去PBR 0.55~2.5倍,目前PBR約1.04倍,由於歐美外銷價格上漲,中國鋼材出口退稅取消與印度疫情讓亞洲鋼材減少有利鋼價,1Q21為獲利低點

營運現況與分析:

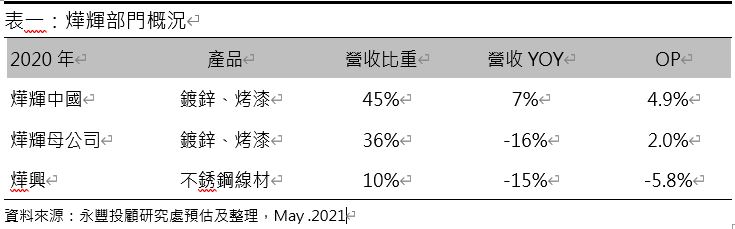

義聯集團旗下的主要碳鋼單軋大廠:燁輝成立於1986年,為義聯旗下的碳鋼製造大廠,跟中鋼購買熱軋鋼捲後,經過酸洗、軋延、熱浸鍍等過程生產鍍鋅鋼捲(佔營收41%)和烤漆鋼捲(佔營收29%),線材佔10%、鋼管佔4%,和其他16%。以部門別來看,燁輝母公司佔營收36%,燁輝中國佔45%,燁興(不銹鋼)佔10%,其他佔9%。1Q21燁輝母公司外銷比重佔57%,外銷區域為東亞12.3%、美洲34.7%、大洋洲9.1%,歐洲39.1%、大陸1.5%,中東1.5%和其他1.8%。產品用途主要以建材、家電為主,其中建材比重高達6成。

1Q21業外有處分土地利益入帳:受惠中國和國際鋼價上漲,燁輝1Q21營收187億元(+48%YoY),業外有處分土地利益5.4億元入帳,EPS貢獻0.28元,預估稅後獲利8.8億元(虧轉盈),稅後EPS為0.55元,為全年獲利低點。

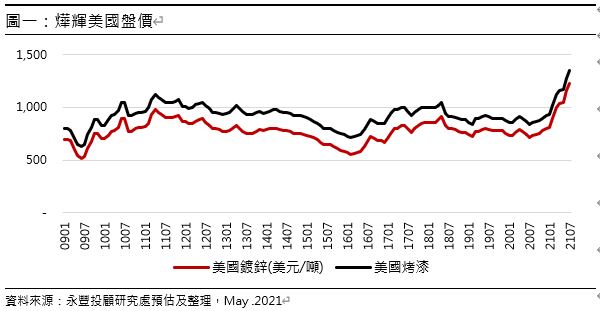

歐美訂單持續熱絡、中國鋼材5/1取消出口退稅:2017年以前燁輝外銷美國高達近5成,受到反傾銷稅率的影響2019年降至17.2%,公司後來在美國設立貿易公司,反傾銷稅率為2.24%由公司負擔,1Q21銷售比重拉升至34.7%,目前歐洲比重也有39.1%(2017年以前2成以下);中國5/1將取消鋼材出口退稅,約有3/4的出口鋼材受到影響,加上印度疫情升溫影響鋼材出口,預期亞洲鋼市仍可維持強勢。受到中鋼2月和5月盤價漲幅超過燁輝外銷產品的漲幅,1H21內銷價差較好,公司調漲7月外銷價格70美元/噸和5月內銷盤價3000元/噸,在歐美價格持續上揚下,2H21價差可望擴大。營收方面,義享天地3月底開幕,2Q開始認列營收,預估2Q21營收214億元(+69%YoY),稅後獲利9.8億元(虧轉盈),稅後EPS為0.52元。3Q預估稅後EPS為0.63元。

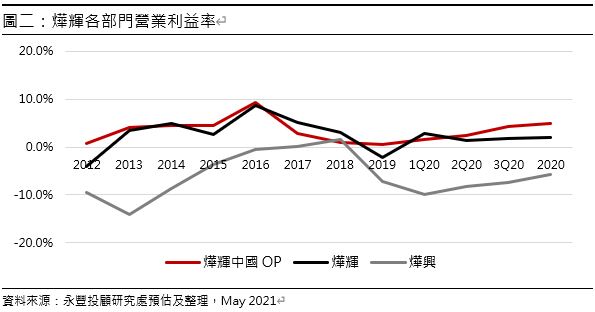

燁輝中國9成內銷:燁輝在中國的主要轉投資為燁輝(中國)科技材料公司,持股100%,內銷佔9成,營運狀況從2H20開始好轉,1H21仍持續向上,燁輝中國3Q20營業利益率回升到4.4%、4Q20約4.9%,相較2Q16年的11.6%仍有一段改善空間,然研究處認為中國在碳中和減產的策略下,供給減少有利於中國內銷價格的持穩。

財務預估:預估2021年燁輝營收838億元(+51%YoY),預估稅後獲利44億元(+498%YoY),稅後EPS為2.33元,每股淨值為16.4元。