觀點:

(1)半導體產能吃緊,NOR Flash漲聲響起,(2)日本客戶下半年推出眾多大型IP遊戲,有望挑戰1Q21的森友會障礙,(3)認同管理層利用環境好時,加強3D NAND研發力道的決策。

營運現況與分析:

旺宏為大型NOR Flash製造商,提供跨越廣泛規格及容量的ROM唯讀記憶體、NOR型和NAND型快閃記憶體解決方案,目前產能為8吋產能45k/wpm(其中35k用於NOR)、12寸產能20k/wpm(其中10k用於NOR),而ROM則透過外包進行生產,1Q21產品比重為:NAND 12%、NOR 52%、ROM 26%以及FBG(晶圓代工) 10%,NOR Flash的營收應用別比重為:電腦26%、消費性產品17%、通訊28%、汽車13%,以及IMA(工控/醫療/航太) 16%。旺宏的主要客戶為任天堂,主要競爭對手則包含Cypress、Micron、華邦電和兆易創新。

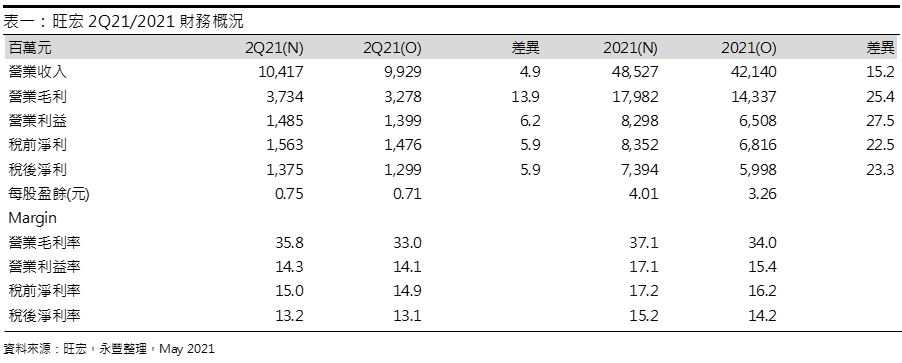

加大投入3D NAND,EPS 0.5元:旺宏1Q21面對匯率不利的狀況下,營收創下同期新高水準,達96.2億(-5.2%QoQ,+2.3%YoY),且產品組合改善(ROM比重下滑至26%),也使毛利率逆勢上升到34.3%,但是大量投入在3D NAND的費用讓營業利益僅剩11.6億(-18.7%QoQ,+0.1%YoY),與去年同期相當,加上業外大幅匯損(約1.1億)及財務成本、本季開始需認列所得稅等負面因素,使稅後淨利剩下9.1億(-20.7%QoQ,-25.1%YoY),EPS 0.5元,低於市場預期的0.6元。

逐步墊高的獲利,預估2Q EPS 0.75元:1Q21旺宏的Flash業務營收達約61.6億,為近兩年新高,其中包含NOR的位元出貨量、Density Shipment index在產業回溫和各終端需求暢旺下,皆創下新高水準。細部觀察NOR於各終端應用,除通訊因貿易戰讓華為受制裁影響出貨外,其他應用均較去年同期有所成長,自家的Armorflash也開始與車廠合作。進入2Q21,認為WFH需求延續,讓電腦、消費性應用相關需求只增不減,進而使旺宏淡季的營收表現亮眼,而這樣的表現隨著車用、工業市場復甦,將使後續營運加溫,預估2Q21營收104.1億(+8.2%QoQ,+12.4%YoY),毛利率35.8%,稅後淨利13.7億(+50.1%QoQ,+3.4%YoY),EPS 0.75元。

漲價是偶然,找動能是必然:管理層表示目前對於客戶來說,「只要能交貨,價格不會是Issue」,我們認為隱含Flash的價格環境相對友善,吃緊態勢將貫穿全年,1Q21或為全年毛利率低點,同時認為管理層利用環境好時,大舉投入3D NAND的研發,有其必要性和挑戰性,是因旺宏NAND目前僅48L 3D NAND送樣給日系客戶做認證,相較現在主流的96L落後約兩個世代(中間還有64/72L),若想超英趕美則確實需投入大筆資金。

外廠退,本土上,車用記憶體將為旺宏所掌:隨著Cypress等大廠逐漸退出Nor Flash市場,我們認為車廠為尋求穩定供應來源,將強化與自有產能的旺宏合作,管理層表示包含車載娛樂系統、胎壓偵測都需要用到Nor Flash,而未來有望與車用OEM廠進一步在Security領域合作,所需容量從64Mb-1Gb都有,整體車用TAM則有約10億美元(vs 旺宏單年度車用NOR貢獻約7,500萬),未來成長性可期。

6吋廠關廠不影響營收:因6吋邏輯IC代工過往價格較差,2020年營運僅維持損平,旺宏維持原計畫,將在2021年4月底關閉旗下6吋廠,故自去年起開始說服客戶轉進8吋投產,考量(1)現階段晶圓代工供需吃緊,(2)旺宏以8吋產能(15-20k/wpm)支援客戶做邏輯產品,(3)管理階層表示公司8吋代工價略高於市場平均,故認為FBG業務營運有望與2020年相當。

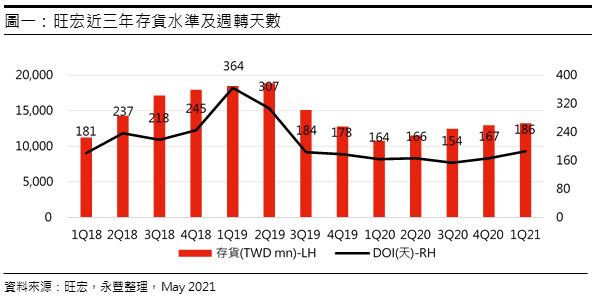

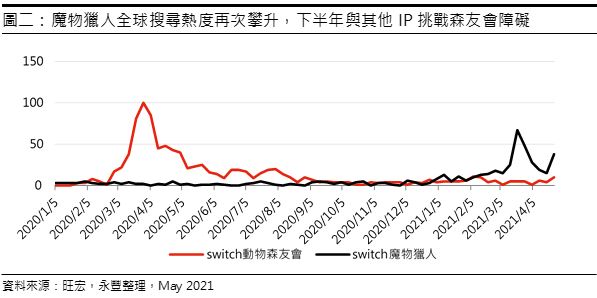

蹲得越低,跳得越高,下半年挑戰森友會障礙:(1) 1Q21存貨週轉天數上升到約186天,絕對金額上升至132.3億(+2.3%QoQ,+22.9%YoY)仍在控制範圍內,認為是因旺宏例行性的在上半年為日系客戶增加ROM庫存(約50%為ROM),隱含下半年或有更強勁的需求,同時(2) 觀察2021年日本客戶預期推出的作品,包含3/26推出的魔物獵人、2Q-3Q將推出的薩爾達傳說、戰國無雙、聖劍傳說等,多為經典大型IP且不乏原創作品,故認為旺宏ROM營收在下半年有望大幅成長,挑戰「森友會障礙」,大量出貨的ROM也將使存貨跌價損失迴轉,預期帶動下半年平均毛利率至38.0%以上水準。

財務預估:預估2021年旺宏營收485億(+21.9%YoY),毛利率37.1%,稅後淨利73.9億(+38.8%YoY),EPS 4.01元,每股淨值22.33元。