觀點:

疫情趨緩用鋼需求持續攀升,中國限產出口鋼材減少降低對亞洲鋼價的干擾,美國與越南的鋼價續創新高推升中鋼盤價,獲利可望挑戰2004年的516億元。

(1)中國鋼材出口退稅5/1取消,有利於鋼價持續走揚,(2)中國限制高爐產出有利於鐵礦砂2H21趨緩,價差擴大(3)目前PBR為1.52倍,歷史區間0.9-2.8倍,由於中鋼盤價由以往季盤改為部分月盤,獲利較以往更貼近現貨狀態,加以獲利上修。

營運現況與分析:

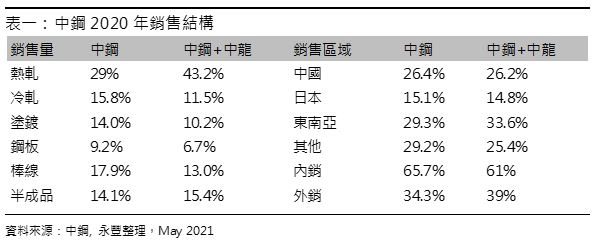

台灣一貫鋼鐵廠:中鋼為高爐一貫廠,目前有4座高爐,煉鋼產能990萬噸,轉投資中龍有2座高爐,1座電爐,產能約600萬噸,集團產能近1600萬噸,主要生產銷售熱軋佔25%、冷軋佔33%、線材佔15%、鋼板佔10%、棒鋼7%,鋼胚10%。2020年中鋼銷售1014萬噸(-1%YoY),內銷66%,外銷34%。海外生產據點有越南(年產120萬噸,冷軋為主)和印度(電磁鋼片20萬噸)兩廠,主要轉投資有中龍(2048,持股100%)、中鴻(2014,持股41%)、中鋼構(2013,持股33%)、中聯資(9930,持股20%)、中碳(1723,持股29%)和中宇(1535,持股45%)等。主要競爭對手寶鋼、武鋼、浦項鋼鐵等,因疫情攪局,2號高爐提前至2020/7/1歲修,2020/12月中加入營運。目前內銷盤價月盤佔55-60%。

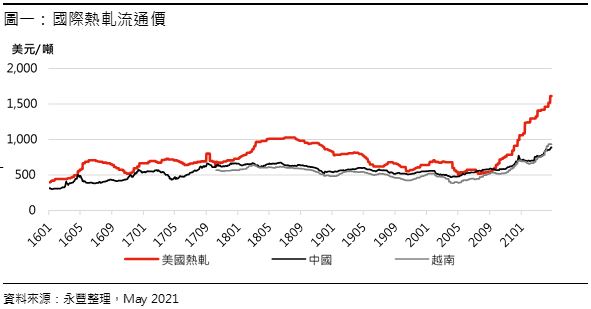

中國鋼材出口退稅5/1取消,印度疫情干擾有利亞洲鋼價上漲:今年以來國際鋼價持續攀升,其中以美國熱軋漲幅最高52%,上海熱軋上漲26%,越南熱軋上漲35%,目前上海熱軋收885美元/噸,越南熱軋933美元/噸,美國熱軋1612美元/噸,中鋼5月盤價上漲後熱軋約850美元/噸。由於中國1Q21粗鋼產出增加15.6%,鋼材出口增加24%推升對鐵礦砂的需求,造成價格居高不下,而中國鋼鐵業要實施碳中和、碳達標目標必須降低高爐粗鋼產量降低能源消耗,增加初階鋼品的出口稅率並降低鋼鐵原料進口的稅率,一方面滿足中國內需市場需求,另一方面降低鐵礦砂的需求以壓制高漲的價格。除了中國未來鋼鐵出口減少外,印度因為疫情的關係可能造成鋼鐵生產或是出口不順,將造成亞洲鋼價居高不下。

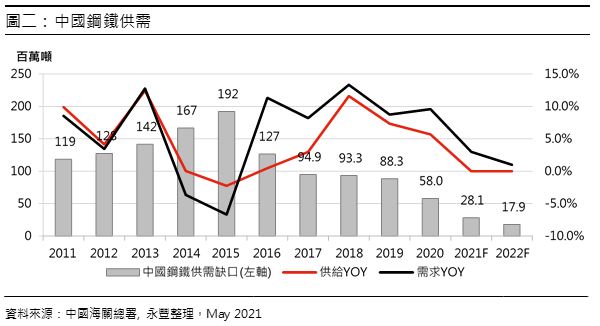

2022年中國鋼鐵產業結構有望供需反轉:2019年工信部希望十四五末中國鋼鐵工業電爐佔比提升到2成(目前1成),中鋼協認為政府對於壓減產量考慮三限、兩不限,三限不外乎嚴控產能置換、限環保治理較差的鋼鐵產量以及透過限高爐生產生鐵造成粗鋼減產;兩不限是指不限達到超低排放A級企業的鋼鐵產能與不限電爐的煉鋼產能,主要目的是逐步達到碳達峰、碳中和,有利於降低對鐵礦砂高需求的預期、推動鋼鐵轉型發展高附加價值鋼材。對於粗鋼產量,中鋼協認為所有企業或是所有省分粗鋼產量均不能超過去年,在新設電爐產能規定則是關閉燒結焦爐、高爐等煉鋼產能等值置換電爐產能,而並非額外新增產能。以WSA對中國未來兩年的粗鋼需求搭配今明兩年粗鋼產量持平來推估,2022年供需缺口明顯改善,若2022年中國粗鋼產能有效減產2%將呈現供需反轉,屆時中國進口鋼材的需求將明顯擴增。

鐵礦砂近期創194.5美元/噸新高紀錄:新加坡焦煤期貨價持續疲弱,4/28為113美元/噸(-3%MoM)。鐵礦砂則是受到產出國氣候影響發貨量較少加上中國粗鋼產量增加推升需求使得澳洲鐵礦砂價格於4/27創194.5美元/噸新高(+20%MoM),預期6月中鋼盤價仍有上漲空間,價差持續擴大,預估中鋼2Q21預估營收1133億元(+56%YoY),稅前獲利預估173億元(虧轉盈),稅後獲利130億元(虧轉盈),稅後EPS為0.83元。

財務預估:2021年擺脫疫情的干擾,各國鋼鐵需求回升,中國出口鋼材減少有利於亞洲外銷價格穩定,預期營收4469億元(原估4427億元)(+42%YoY),稅後獲利509億元(原估463億元)(+5643%YoY),稅後EPS為3.23元,年底每股淨值21.8元。