永豐觀點:義隆電子1Q21毛利優於市場預期、產品持續漲價、年初取得額外晶圓代工產能提供成長動能、指紋辨識產品,滲透率有望持續提升、觸控螢幕晶片與指向裝置市佔續增。

營運現況與分析:

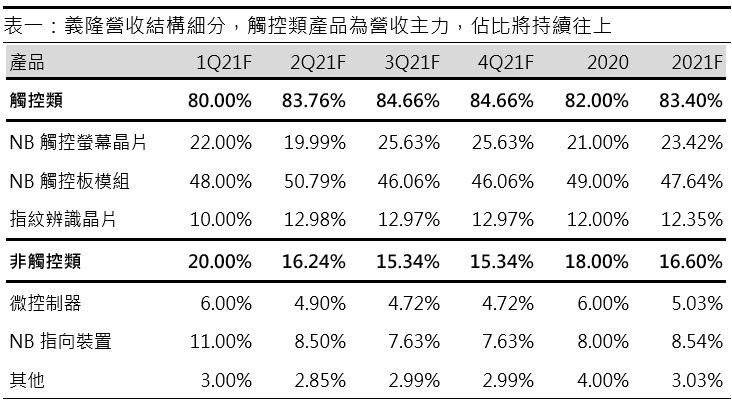

義隆為台灣NB觸控IC設計領導廠商:義隆電子成立於1994年5月5日,為國內人機介面晶片領導廠商,致力於觸控螢幕晶片、觸控板模組與生物辨識晶片之設計、研發與銷售,並積極拓展NB及其他終端應用;以營收結構區分,1Q21觸控類產品佔營收80%、非觸控類佔20%,其中觸控類產品包含觸控板模組、觸控螢幕晶片與生物辨識晶片、非觸控類產品出貨包含微控制器(MCU)、筆電指向裝置及其他產品,主要競爭對手為FPC、Synaptics、神盾、敦泰、匯頂、新唐及松翰等晶片設計廠。

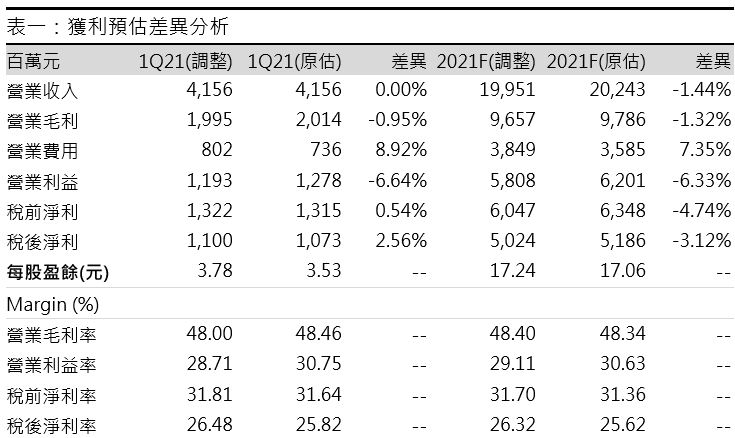

1Q21毛利優於市場預期,且業外挹注EPS: 義隆1Q21合併營收41.56億元(-10.57% QoQ;+88.37% YoY),毛利率因產品漲價來到48.00%,業外收入1.30億元(+249.21% QoQ;YoY虧轉盈),超出市場預期,主因轉投資評價利益明顯成長、利息與投資收益,稅後淨利50.91億元(+22.49% QoQ,+1944.14% YoY),稅後EPS 3.78元;預測2Q21受惠消費性旺季,市場拉貨力道強勁,有望持續1Q21營收好表現,加上產品持續漲價反映成本,毛利轉佳,2Q21合併營收18.39億元(-7.48% QoQ;+43.83% YoY),毛利率上看48.83%,稅後淨利12.80億元(+23.15% QoQ;+47.61% YoY),稅後EPS 4.39元。

年初取得額外代工廠配合產能,代工成本轉嫁幅度高:全球8吋產能供不應求,台系代工廠自2021年起兩次調漲代工價,義隆為解決產能問題,積極尋求其他產能來源,預期義隆除了4Q20新增台積電產能外,尚能於3Q21、4Q21獲得其他台系、陸系晶圓代工廠支援,額外增加8吋、12吋產能,整體而言,預期2021年相較2020年額外獲得近20%產能,義隆全年營收成長空間浮現,且下半年產年優於上半年,也有助於各產品線提高市占率,並轉嫁代工漲價成本,1Q21開始在IC類調漲價格10~15%、模組類漲約5~10%,對毛利有正面貢獻,預估2Q21上看48.83%,有望達到歷史新高。

義隆產品市佔率、滲透率穩步提升,指紋辨識展望最佳: 產能相對充足下,各產品線市占率有望進一步提升。指紋辨識晶片引進Match on Chip設計與Keycap應用,大幅提升ASP,滲透率有望上看39%,預估2021年義隆指紋辨識出貨量超過2,900萬套(+132.1%YOY),為全產品線成長展望最佳,且未來導入第三代智慧卡後有望進一步貢獻營收;NB觸控板模組2020年出貨達1.36億套,預計2021年義隆在商用機佔比可望由30%持續提升達到40%,出貨量有望達到1.67億套(+22.8%YOY);NB觸控螢幕晶片2020年出貨量達3,400萬顆,預計2021年隨帶筆、Lighting、Haptic等新功能與應用推出,可進一步提升ASP與滲透率,出貨量有望達到7,700萬顆(+126.5%YOY)。

綜上所述,2021全年展望合併營收199.51億元(+32.13%YoY),全年毛利率因產品價格調漲影響來到48.40%,營業利益58.08億元(+37.73%YoY),稅後淨利50.24億元(+55.01% YoY),稅後EPS 17.24元。整體而言,認為義隆電子1Q21毛利優於預期、2Q21產品持續漲價、晶圓代工產能無虞提供成長動能、產品滲透率與市占率有望持續提升,因此給予義隆投資建議為買進,目標價232元(13.5PER*2021EPSF)。