永豐觀點:

看好(1)終端市場需求強勁,然產能增加有限,機台將維持在高稼動率,(2) 產能有限下客戶開始與日月光簽訂長約確保產能,有助長期營運穩定性,(3) EMS業務隨物聯網市場發展,更多新專案及客戶的導入,推升營運成長。

營運現況與分析:

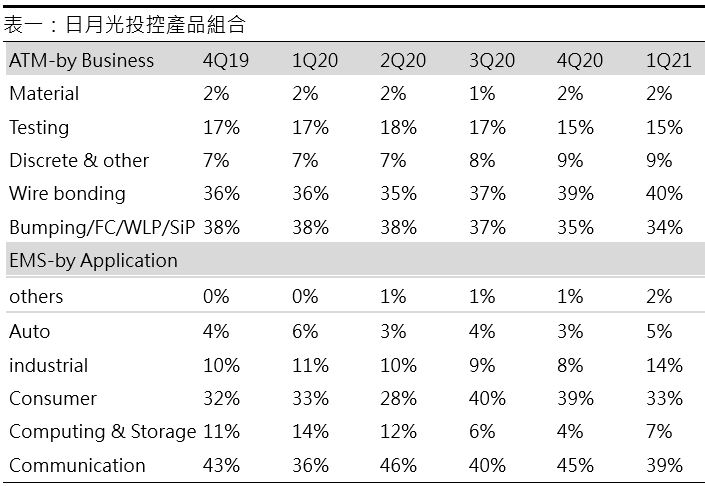

日月光投控為日月光與矽品於2018 年以股份轉換方式成立的控股公司,合併後持續透過日月光及矽品提供半導體晶片封裝與測試服務,包含前段晶圓針測至後段封裝、測試、材料的一體化解決方案(ATM),並透過環旭(601231 SH)提供電子代工(EMS)服務,1Q21 產品比重為ATM 59.6%、EMS 39.9%、其他0.5%,細部營收佔比如表一所示。日月光投控的主要客戶包含:Apple、QCOM、MTK 等國內外IC 設計公司,主要競爭對手包含:Amkor、JCET。

1Q21為客戶趕工,EPS 1.94元優於預期:日月光1Q21營收1,194億(-20%QoQ,+22.3%YoY),毛利率18.4%顯著優於預期的16.5%,主因(1) 封裝及測試業務供不應求,讓日月光絕大部分ATM業務的機台稼動率接近滿載,且 (2)測試業務成長讓ATM業務的組合轉佳,歸屬母公司稅後淨利85.6億(-14.7%QoQ,+119.7%YoY),EPS 1.94元,整體表現優於市場預期。

供不應求態勢延續,EMS需求亦回神:在半導體產業吃緊的狀況下,管理階層給予2Q21 ATM美元營收與2Q20相當,毛利率略高於1Q21的展望;EMS業務則給予以美元計價的營收與3Q20相當、營業利益率略低於2020年全年水準的展望,認為打線業務隨終端產品的需求量和封裝的複雜度而成長,以及傳統EMS業務和SiP新專案的發酵將推動日月光2Q的成長,預估2Q21營收1,281億(+7.3%QoQ,+19.2%YoY),毛利率18.2%,稅後淨利96.7億(+12.9%QoQ,+39.4%YoY),EPS 2.19元。

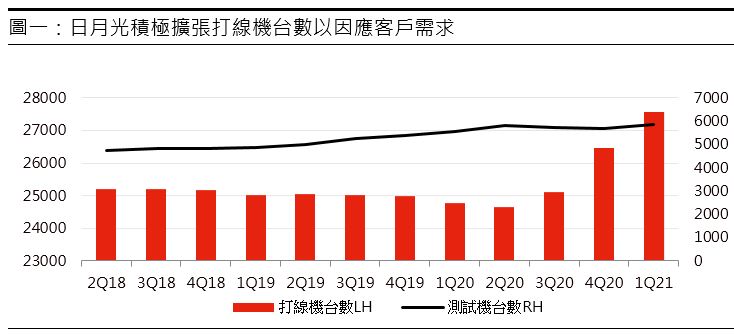

上調資本支出以因應需求:日月光上修2021年資本支出10-15%,至19-20億美元(約+15%YoY),其中65%用於封裝設備、21%的測試設備、12%的EMS業務及2%的材料業務,特別是打線設備上,預期今年將增加3,500-4,000台的打線產能,以因應客戶的強勁需求。

設備交期達一年,ATM稼動率維持高檔:認為2021年疫情未散、手機復甦、車用半導體需求成長等浪潮推動,使台灣晶圓代工廠產出量持續增加,而日月光作為以台灣為根的封測大廠,也將迎來大好年,是因:(1)設備端受晶片缺貨影響,交期逐漸拉長,部分打線設備交期甚至已達40-52週,在此之下短期產能增幅有限,但客戶需求不減,故打線設備稼動率將維持在高檔,(2)客戶在了解產能存在瓶頸之下,將提前向日月光等封測廠商預訂未來產能,管理層於先前法說會表示,90%的打線產能已簽訂兩年長約,而此次更近一步表示除打線產能外,其他如覆晶封裝產能也開始有客戶願意洽談長約,(3)疫情和地緣政治等總經風險影響,客戶傾向於提升安全庫存,(4)材料如凸塊、原物料(金/銅)、ABF載板、導線架產能吃緊,日月光為全球封測龍頭,更有能力滿足客戶需求。台積電於先前法說釋出全年半導體產業(不含記憶體)成長12%的看法,而日月光此次雖維持先前給的5-10%YoY產業展望,然公司的ATM業務成長性可望落在15-20%YoY(2x的產業成長上緣),認為半導體供應鏈吃緊態勢未見減緩,市況持續升溫,預期日月光將受惠「Mega-Trend」,使全年ATM營收將達到3,181億(+17.8%YoY),同時在價格環境「Friendly」和生產達經濟規模的狀態下,獲利能力有望提升2.5~3ppts(vs前次法說展望成長1.5~2ppts)。

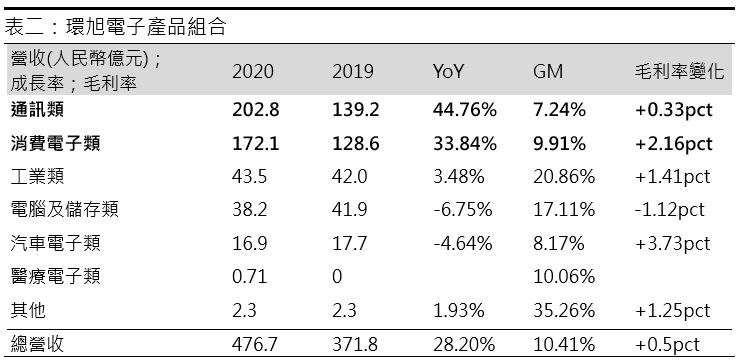

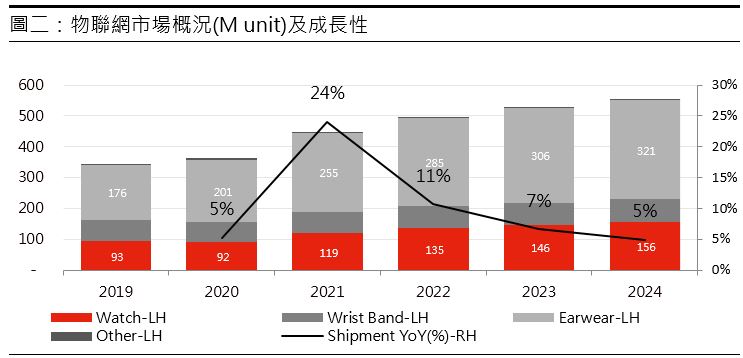

物聯網大勢所趨、EMS併購案一石三鳥:根據環旭2020年報指出,包含通訊和的消費性產品中的穿戴式裝置SiP模組訂單均大幅成長,同時有增加新的品項,帶動兩大類營收佔比由72%成長至約79%,而稼動率和生產良率的提升,也帶動了毛利率的成長(參表二)。認為(1) 2021 年物聯網市場持續發展,耳機和手錶仍為主要應用,同時預期佔環旭2020年營收約42%的美系大客戶仍將維持領導地位,市佔率分別為98%和34%,該客戶近期發表會上也推出的物件追縱器,透過內建的UWB模組和藍芽技術,以低功耗的方式來強化物品定位的準確性,我們認為隨著智慧家庭的拓展,未來UWB將持續導入消費性市場,(2) 物聯網時代或5G手機對半導體用量增加,然輕薄短小仍為消費者訴求,故看好應用於WiFi、UWB、毫米波天線模組、指紋辨識,及上述的手錶、耳機模組等對SiP需求量成長,而日月光旗下的環旭仍將為主要受惠者,除美系大客戶外,有望加強與Amazon、Facebook等科技巨頭的合作,整體新專案2021年將貢獻約4億的營收,(3) 對歐洲第二大EMS公司-AsteelFlash的控股公司FAFG之收購案已完成,自2020年12月開始併表,2021年將有完整貢獻,認為環旭藉由併購該公司,中長期可強化在歐洲的布局,並拓展在工業、醫療相關業務,達到改善產品組合、降低營運波動,同時隨著工業需求的回溫而成長的三重目的,預期全年EMS業務營收成長達2,433億(+18.9%YoY),而管理層億給予全年EMS業務OPM約4%的展望,隱含隨著產品組合的分散,獲利能力可逐漸成長。

財務預估:預估2021年營收5,639億(+18.2%YoY),毛利率18.4%,稅後淨利452億(+64.0%YoY),EPS 10.25元,每股淨值57.15元。