永豐觀點:台郡1Q21財報不如預期,但長線看好台郡Modify PI及LCP於天線產品發展,2H21正式切入手機LCP後獲利動能轉強進。

營運現況與分析:

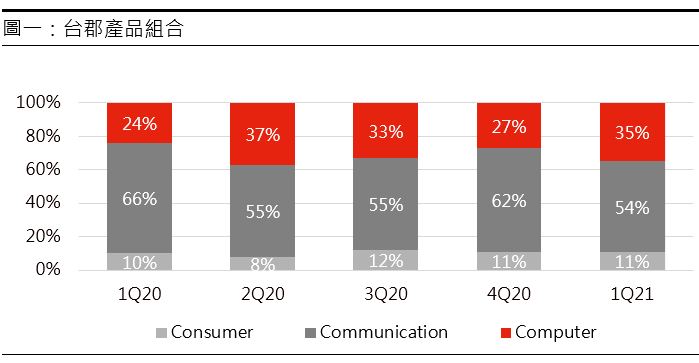

台郡為利基型軟板製造商:台郡為國內專業軟板製造商,1Q21產品組合為Communication(54%)、Consumer(11%)以及Computer(35%),主要客戶為APPLE,競爭對手包含臻鼎-KY、嘉聯益、Mektron、Fujikura、M-Flex以及interflex等。公司旗下有2個生產基地,高雄廠主要負責線路設計、鑽孔、電鍍等前段製程,昆山廠則負責組裝、檢測等後段製程,為布局5G高頻相關材料以及細線路產品,公司於2018年規畫2年百億元資本支出,預計3年內產能增加1倍。

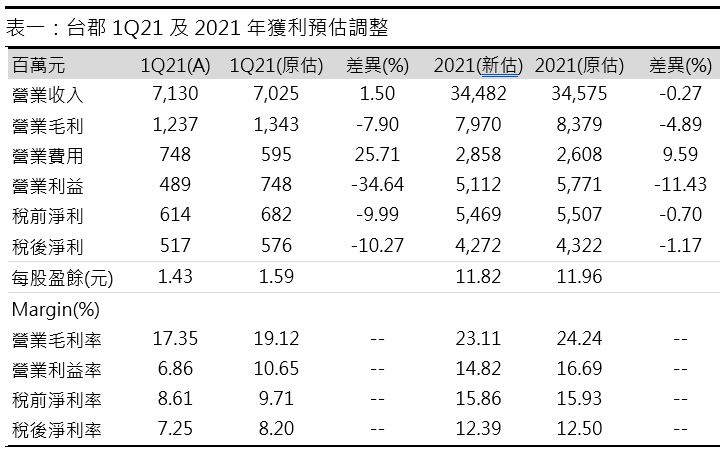

1Q21財報低於預期:台郡1Q21稅後EPS 1.43元,低於預期的1.59元水準,觀察本業表現毛利率17.4%亦低於原先預期的19.1%水準,主要差異來自折舊由4Q20的3.93億元上升至4.12億元,影響2.1個百分點,另外匯率因素、降價以及舊產品比重較高亦為毛利率負向因子。營業費用則在新產品RD、模具開發以及人工增加下,費用率由4Q20的6.8%攀升至10.5%,業外部分則來自匯兌利益0.73億元以及政府補助款挹注,降低本業負向衝擊,惟整體而言台郡1Q21本業營運表現不如預期。

手機進入淡季,2Q20營運QoQ-5.3%:展望2Q21,營收占比50%以上的手機進入產品週期尾聲,營收QoQ-16%,導致整體營收下滑至67.54億元(-5.3%QoQ,+3.0%YoY),獲利部分受惠2H21美系客戶新機較過去提早2-3個禮拜備貨以及Tablet、NB新產品出貨,預估毛利率由1Q21的17.3%提升至18.8%水準,稅後淨利5.27億元(5.27%QoQ,+0.6%YoY),稅後EPS 1.46元(原估1.94元)

5G環境帶動天線軟板規格不斷提升:台郡過去主要發展光學以及WiFi模組的軟板,2H18切入高頻無線傳輸模組軟板,使用Modify PI材料,由於Modify PI在耐熱、低吸濕以及介電特性優於傳統PI,因此適用於10GHz以下高頻高速傳輸環境。美系手機客戶2H20推出mmWave手機帶動LCP需求,另外由於裝置間傳輸匹配性問題,tablet、NB及watch天線軟板亦將升級至高頻天線,另外針對未來55GHz以上的AI以及自駕車應用,LCP材料亦將有所升級,整體而言5G環境帶動軟板規格升級腳步持續進行。受惠2H21切入手機LCP供應,預估台郡高頻天線營收占比將由2020年的22%提升至29%水準,有效帶動產品組合轉佳。

手機LCP帶動2H21獲利大躍進:台郡於2018年規劃百億天線產品資本支出,由於2019及2020年主要重點來自廠房土建,因此2H20僅供應wearable及Tablet小量LCP。展望2021年高雄廠房1期資本資出將再增加65-75億主要用於2H21新機量產,後續2022年將針對高雄和發新廠第二階段擴充進行準備,認為在2021年產能順利擴充下台郡LCP將正式切入手機供應,另一方面台郡針對新廠擴充馬不停蹄,亦暗示和客戶長線合作更加緊密。考量手機LCP天線毛利率為全產品線最佳,且MPI於Tablet及NB產品滲透率持續提升,2H21毛利率可望重回25-30%水準,帶動獲利YoY+50.4%。預估2021年營收至344.82億元(+15.3%YoY),毛利率因1H21低於預期下修至23.1%,稅後淨利42.72億元(+45.6%YoY),稅後EPS 11.82元(原估11.96元)。