永豐觀點:臺慶科受惠網通客戶加速導入新型分離式網路變壓器產品,以及車用、電腦相關應用電感產品需求強勁,2021年營收獲利有望續寫新高。

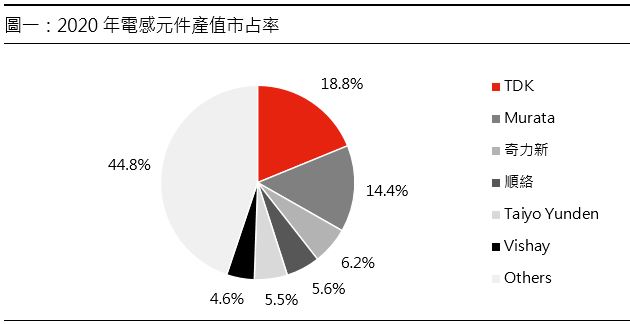

運現況與分析:西北臺慶科技由西北電機(成立於民國1975年)及臺慶精密電子(成立於民國1992年)於2000年合併成立,為台灣電感及磁性元件等被動元件產品供應商。生產據點位於台灣桃園(產值比重20%)、江蘇昆山(產值比重10%)、江蘇泗洪(產值比重70%)。2020年產品營收占比為積層晶片電感及磁珠20%、繞線電感器22%、一體成型功率電感39%、共模濾波器8%、網路變壓器(模組)11%;應用別占比為電腦相關40%、消費電子16%、通訊電子22%、車用電子16%、其他6%。主要客戶分散可分為直接客戶37%、代理商37%、OEM客戶26%。競爭同業包含日系廠商TDK、Murata、Taiyo Yuden、美系廠商Vishay、韓系廠商三星電機、台系廠商奇力新、台達電(乾坤)、今展科、中系廠商順絡電子、風華高科等。根據拓樸統計2020年電感元件產值6,407百萬美元計算,臺慶科產值市占率約2.3%。

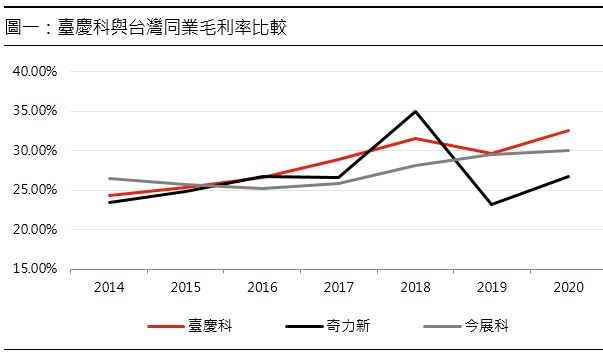

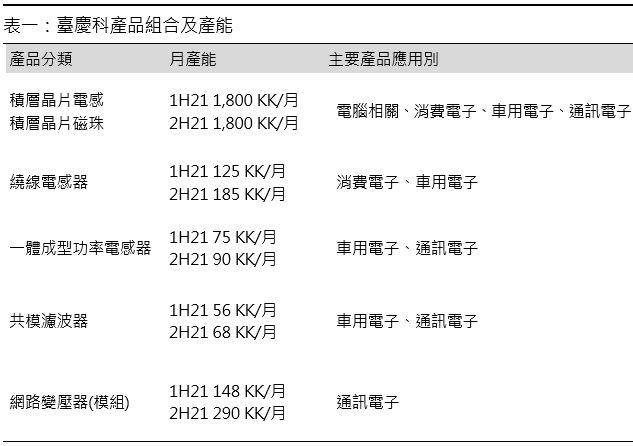

產品策略專注提升毛利率:臺慶科產品策略專注於提升毛利率,電腦相關應用營收占比近年持續減少,取而代之的是獲利能力較好的網通產品占比增加。同時工廠自動化程度持續提高,以及依照人力需求程度調整產地的產能分配。與台系競爭同業相比較,奇力新產品以大規模市場如手機、筆電中的規格品為主,而臺慶科則是朝向規格品以外的產品設計,皆利於近年毛利率爬升。產能方面,臺慶科因應來自網通及車用需求,2021年陸續擴大各項產品的月產能,預計於2H21完成擴產貢獻營收。

網路變壓器出貨大幅成長,帶動營收獲利跳升:臺慶科主要產品中以網路變壓器近年成長幅度最大,營收占比自2018年4%成長至2020年11%,產能利用率提高同時帶動毛利率大幅成長。臺慶科的分離式網路變壓器應用於家用SATA BOX、交換機及路由器等網通產品。主要技術是以全自動化繞線後直接焊接到PCB板上,有別於競爭對手傳統式的網路變壓器在繞線後需要依靠人工焊接,自動化更可以提高生產效率及模組良率。而2020年的疫情導致人工受限問題,臺慶科具備全自動化生產能力因此受惠,網通客戶加速導入新型分離式網路電壓器。目前臺慶科網路變壓器月產能1.48億顆持續滿載,公司預計2H21月產能將擴產至2.9億顆消化客戶強勁需求。預估2021年網路變壓器營收成長93.5% YoY,占比達16%。

1H21產能滿載,營運維持高檔:臺慶科1Q21各項產品線產能滿載,單季營收13.7億元(+13.7% QoQ,+56.8% YoY),主要來自於網通產品應用貢獻以及車用、電腦相關產品需求延續,3月份部分下游客戶加強拉貨力道,使得HUB倉庫存水位僅剩不到一週,低於過去四週的正常水準。產能利用率滿載,有利於提高產品毛利率,尤其以網路變壓器的提升最為顯著,認為將提高臺慶科1Q21獲利表現,預估毛利率33.7%,營業利益2.9億元,稅後淨利2.4億元,稅後EPS 2.31元。預期2Q21網通、筆電、顯示卡等電腦相關產品需求依舊強勁,仍需持續補上產品庫存,預估2Q21臺慶科營收14.2億元(+3.4% QoQ,+22.2% YoY),毛利率33.9%,營業利益3.0億元,稅後淨利2.5億元,稅後EPS 2.41元。

2021年獲利再創新高,中長期瞄準網通及車用市場發展:以目前在手訂單來看,臺慶科EMS客戶能見度可達3Q21、代理商客戶能見度則可達4Q21,產品交期已從原本1.5個月拉長到3個月。公司預計2H21完成擴增繞線電感、一體成型功率電感、共模濾波器、網路變壓器(模組)四大類產品產能滿足客戶需求。預期將能進一步推升全年營收貢獻,預估2021年營收58.1億元(+29.8% YoY),毛利率提升至34.0%,營業利益12.3億元,稅後淨利10.1億元,稅後EPS 9.77元(增資後股本10.3億元計算)。中長期來看,2021年以網路變壓器擴產幅度最大,瞄準網通產品應用發展,目前網路變壓器產品以中國終端客戶為主,未來目標能擴大導入5G基站設備。其次依序為繞線電感、共模濾波器、一體成型功率電感產品,主要針對車輛ADAS、訊息娛樂系統、電源模組等應用,看好車用電子化趨勢有利於被動元件產品應用數量成長性。