永豐觀點:為升在毫米波雷達接獲新訂單加上轉投資多元傳感器,佈局自駕市場,營運穩健

(1)營收三大動能皆為毫米波雷達產品,首先為中國重卡前方碰撞預警系統(FCW);第二為中國品牌商用車內輪差系統;第三為北美校車訂單,毫米波雷達產品除對營收助益,也能調整為升產品組合;

(2)毛利率因毫米波雷達屬高毛利產品,預計今年能提升至40%;

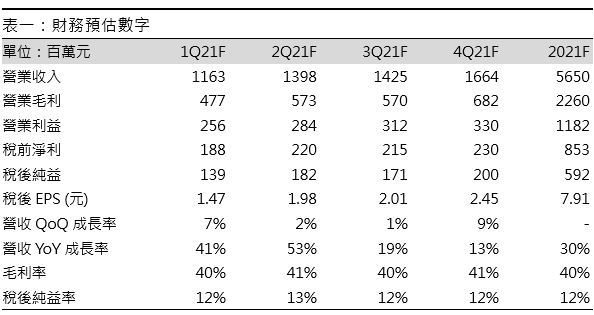

(3)為佈局自駕與車聯網商機,轉投資立承科技,佈局多元傳感系統。綜合來看,預期2021年合併營收56.5億(YoY+69%),毛利率40%,稅後淨利9.45億元(+284%YoY),稅後EPS 7.91元,評價面來看,從為升近五年本益比區間為20x-30x

營運現況與分析:

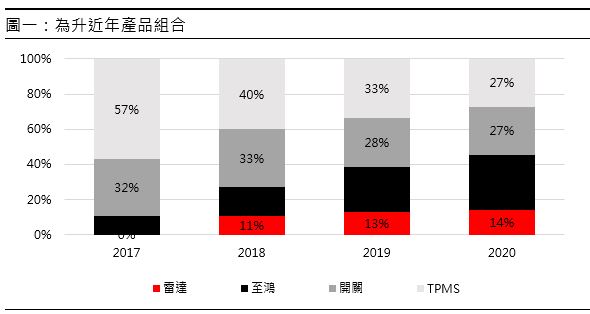

公司簡介:為升電裝主要從事汽車內裝開關及感應器之生產,產品主要以外銷北美汽車售後市場為主,主要客戶為Standard Motor(SMP US)、Wells,對於各大車廠的車種和車型投入大量的研發資源,同時進行模具開發工作,期能滿足客戶一次購足的需求。近年以來,為升看好胎壓感測器(TPMS)市場前景,自2007年開始投入研發,目前胎壓感測器已發展至第三代產品,為升持續研發新產品及申請專利,以滿足歐美AM市場,及中國OEM市場,目前TPMS已佔2020年營收比重為27%,近年積極開發ADAS相關產品,佔2020年營收比重提升至14%。於今年4月完成轉投資立承系統科技公司,持股比例59.63%。

為升2021年主要動能有三:(1)根據中國重卡法規GB/T 38186,2020年9月商用車強制安裝前方碰撞預警系統(FCW),為升去年即出貨19萬輛77GHz毫米波雷達,預期2021年每月出貨4萬輛,總計約50萬輛(YoY+263%);(2)為升出貨中國品牌商用車內輪差系統,將於今年下半年開始出貨;(3)因應拜登校車電動化政策,2030年前將50萬輛校車轉換為電動校車,為升即打入相關供應鏈,出貨毫米波雷達,使用於行人偵測系統,預估今年出貨5萬台,校車部分業務貢獻2021年營收2-3億元,且此產品屬高毛利產品,有助為升改善產品組合。綜合以上三項毫米波雷達產品,預計可貢獻全年營收約21.47億,雷達產品營收占比也預期從2020年的14%提升至38%。至於TPMS業務,主要銷售歐美AM特殊車種市場,2Q20因疫情影響,此部分營收YoY-40%,今年因疫情暫緩,可望達持平,但因雷達產品顯著成長,TPMS業務佔營收占比預計將逐年減少。

佈局多元傳感器,轉投資立承科技,於2Q21合併財報:為升看好未來毫米波雷達於自駕與車聯網商機,除持續開發自駕相關雷達技術,例如:盲區測試、倒車雷達等,目前已於自駕L0-L2使用。除毫米波雷達以外,為升更加大佈局傳感設備,與IC公司合作開發,並加入MIH聯盟,可望提前佈局相關供應鏈。因立承科技屬非公開發行公司,預計於2Q21合併財報,目前並無併入為升集團計算。

毫米波營收動能上升態勢明確,預估2021營收56.5億(YoY+69%):綜合中國重卡、商用車、美國校車三大訂單,營收2021年預估達56.5億(YoY+69%);至於毛利率,因志鴻子公司發展較低毛利產品,且2020年受疫情影響,故2020年毛利率低於歷史水平,為38%,1Q21能因毫米波產品提高毛利率,達到40%;1Q21營業利益率維持過去水準13%;1Q21 EPS 1.47元。