永豐觀點:過去因營收規模處於損平點附近,不易獲利,未來車用訂單挹注可望使EPS快速跳升。

營運現況與分析:正達為台灣玻璃加工大廠,成立於1996年,主要產品為玻璃鍍膜(ITO/AR)、薄化(蝕刻/拋光)、3D玻璃(加熱→模具→彎曲造型)等,若以產品線區分,包括:光電玻璃、綠建築玻璃及其他。2020年營收比重為光電玻璃(跑步機玻璃、AIO面板玻璃、觸控感觸玻璃)25~30%、綠建築玻璃20~25%、3D車載玻璃(歐洲汽車大廠)5~10%、其他(美系客戶筆電觸控板)35~50%;主要生產基地坐落於台灣苗栗、台灣南科、中國觀瀾廠。

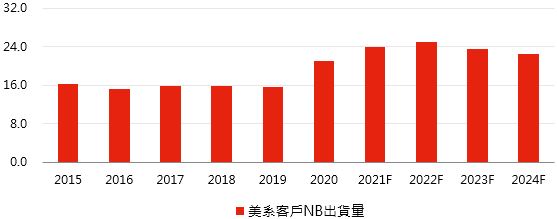

光電玻璃營收逐漸穩定,觸控板業務擴廠:正達消費性電子產品大致分為兩塊,(1)光電玻璃(Peloton跑步機螢幕保護玻璃、美系客戶AIO面板玻璃、觸控感觸玻璃)業務營收佔比約25~30%,多年前營收來源為iPad保護玻璃訂單,而在2013年iPad更改設計後訂單快速下滑,時至2020年已無相關營收貢獻,目前營收貢獻產品為美系客戶AIO電腦光學鍍膜玻璃,且是第一供應商(競爭對手為中國廠商,但量較小);(2) 觸控板玻璃業務(美系筆電客戶TrackPad)營收占比約35~50%,由於此款產品正達供貨已久且穩定,機台折舊陸續攤提完畢,在報價上具有相對優勢,目前供貨比重達7成,未來公司因應客戶對於綠色製程(環保議題)的需求,將新增廠房設備以達其要求,且由於競爭對手並未跟上,故未來有望獲得更高的供貨比重。

圖一:美系客戶筆電年出貨量(單位:百萬台)

綠建築與美系電致玻璃客戶合作拓展市場:為降低消費性電子產品的不確定性,正達亦憑藉其玻璃品質優勢(代理日商AGC及法商Saint-Gobain)拓展台灣玻璃市場(目前台灣市場由台玻寡占),主要產品包括低輻射玻璃(Low-E),由於其高透光、低反光且隔熱效果佳,逐漸拓展其市占率;另一方面,公司與美系電致玻璃客戶合作智慧變色玻璃,正達負責前、後段製程(即正達供應ITO導電玻璃給客戶,再由客戶自行進行黏合,最後正達黏上保護玻璃出貨),2H20客戶下單較少,目前確定今年將恢復成長,整體而言,公司預估在2021年新建案陸續貢獻後,營收可望高雙位數成長,且營收比重較2020年再提升5%。

接獲車用相關玻璃大單,為未來長期成長動能:正達深耕車用市場多年,主打其3D玻璃技術,由於3D玻璃在大尺寸生產時難度較高,且因量產公差控制不易,使得進入門檻較高,(1) 正達已成功進入歐系知名車廠供應鏈,過去供應iKey(遙控器)及觸控面板保護玻璃(已EOL),2021年將開始供應歐系新款車型的儀表板及中控台的一體式玻璃,未來出貨量將隨著導入新車款而逐漸放大,目前客戶給予的在手訂單能見度長達5年,另外,亦將於3Q21供應歐系跑車大廠的中控台玻璃及其他跑車品牌的內飾件,能見度亦遠高於一般消費性產品,有利於其未來營收穩定成長,(2) 目前正達亦積極打入電動車配套設備,已送樣美系大廠供應鏈,過去客戶採用廠商的玻璃具有公差問題,正達憑藉其3D玻璃技術可望打入供應鏈,但目前仍在驗證階段;整體而言,因車用產品的毛利率高於消費型產品,當營收比重上升後有利於公司獲利狀況改善,2020年營收比重僅約5~10%,預估2021年營收比重達10~15%,2022年可望朝向20~30%成長。

圖二:儀錶板中控台一體式玻璃面板

財務預估:正達2020年營收24.5億元(-14.6%YoY),毛利率-0.4%,營業利益-4.4億元(持續虧損),稅後淨利-2.9億元(持續虧損),EPS -1.42元。預估正達2021年營收31.8億元(+29.9%YoY),毛利率6.1%,營業利益0.4億元(由虧轉盈),稅後淨利0.7億元(由虧轉盈),EPS 0.34元。