永豐觀點:智伸科2020年獲利優於預期,且車用零組件動能可望延續,看好智伸科於電動車產業鏈積極佈局。

營運現況與分析:智伸科為國內機加工製造商,業務主要為汽車、醫療、半導體、工業及光學產品等精密金屬零件生產。主要產品包括汽車剎車安全系統(ABS/ESC)、引擎節能系統(GDI/汽油高壓泵浦)、變速箱系統(DCT)等精密零件,工廠集中在中國東莞及嘉善兩地,智伸科的汽車客戶以OEM的Tier 1供應商為主,包括Continental、Bosch、Cummins、Delphi、BorgWarner等。2020智伸科產品占營收比重:汽車占比61.26%、電子占12.63%、醫療占8.51%、運動占13.37%、其他占4.22%;地區占營收比重:亞洲占55%(中國占40-45%)、北美洲占25%、歐洲占20%。

2020年獲利優於預期,受惠電動車產品佔比提升:智伸科公布財報,2020營收71.60億元(-6.28%YoY),毛利率27.0%,稅後淨利7.71億元(-17.77%YoY),EPS 7.19元,獲利表現優於預期,4Q20毛利率從3Q20的28.66%上升至29.88%,主要來自(1)汽車產品組合中,電動車產品佔營收提升至20%,產品單價較傳統汽車(佔營收40%)高,且有望在電動車全球銷量提升下,今年預期電動車產品佔營收至25%,(2)去年併購旭申(現桃園楊梅廠,佔2020年營收37%),旭申為Tesla電動馬達散熱零組件既有供應商,併入後智伸科切入新能源車供應鏈,由於今年Tesla Model Y推出及臨港二期完工挹注,預估2021年交付數年增率約70%,可望使新能源車產品成為公司增長領先區塊。綜合以上兩點,將繼續推升智伸科營運狀況。

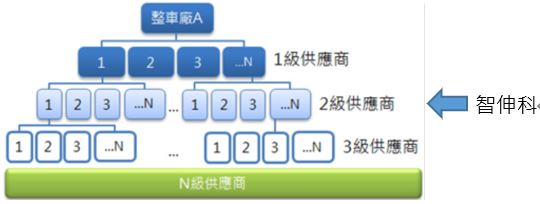

圖一:智伸科於產業鏈位置

車用零組件主要動能預估YoY+20%,智伸科今年擴廠因應電動車需求:智伸科車用零組件分為三區塊:(1)應用於傳統燃油車(佔2020年營收40%),主要提供缸內直噴(GDI)與變速箱等傳動與引擎系統給汽車零組件一階廠;(2)應用於混合動力車(Hybrid,佔2020年營收15%),也是主要提供缸內直噴(GDI)與變速箱等傳動與引擎系統,終端車廠客戶包含BMW、FCA等國際車廠,因混合動力車零組件製程要求較傳統燃油車更為精密,產品單價較高,有助推升獲利成長,為2021年主要車用動能之一,根據IEK預估,2021年混合動力車銷量成長為+30%,在產品單價未變動下,預估此塊動能帶動智伸科營收YoY+30%;(3)應用於純電動車,提供特斯拉電動馬達散熱零組件,也積極與Tier 1一階廠如Borgwarner等協同開發其他零組件,以應用於其他車廠電動車。以上三部分為智伸科汽車零組件主要動能,為佈局與深入混合動力車與電動車供應鏈,智伸科位於中國嘉善的三廠(佔2020年營收43.89%)將於今年下半年完成擴廠,主要用於新能源車與電動車零組件生產,預期將成長至營收YoY+20%。

表一:智伸科汽車零組件產品分類

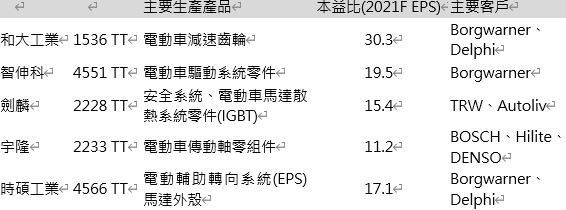

智伸科評價在零組件廠中不算貴: 預估智伸科2021年合併營收82.6億元(+15.3%YoY),毛利率27.5%,稅後淨利11億元,稅後EPS 10.28元。從評價面來看,目前智伸科股價本益比約19.5x(以2021年EPS計算),位於近年歷史區間(11x-20x)上緣,考量公司車用產品動能強勁,且於零組件廠商評價中(表一),本益比尚有上升空間。

表二:各零組件廠本益比