永豐觀點:AES-KY的主力產品為過去市場對新普成長性期待最高的部分,可享有較高的本益比空間。

營運現況與分析:AES-KY為高功率客製化電池模組供應商,成立於2020年1月,母公司為台灣電池模組龍頭新普(6121 TT)之間接子公司(持股比率為73.39%,未來會降至60%以下),有別於一般3C消費型電子的鋰電池模組,AES-KY主要鎖定客製化的高功率電池模組市場,產品包括電動腳踏車(LEV)電池及資料中心伺服器備援電池(BBU)等,未來更將鎖定車用市場及儲能市場;生產基地包括中國常熟(太普)、台灣新竹(嘉普),生產比重約為80:20,而營銷子公司分布於美國(太普)及新加玻(兆普);主要客戶包括:美利達、巨大、AMZ及MSFT等,競爭對手包括:Bosch、Panasonic、SDI等。

表一:AES營收結構

LEV電動腳踏車電池模組市占率高,AES-KY具快速客製化優勢:AES-KY的LEV業務主要有兩種模式,包括(1) OEM業務:將LEV電池模組出貨給電控系統廠商,包括Shimano(7309 JP)及Yamaha Motor(7272 JP)等,(2) ODM業務:與終端客戶(美利達等)直接設計電池模組,並且直接供貨給終端客戶指定出貨的廠商。有別於3C消費性電子產品,LEV腳踏車設計十分多樣化,使得電池模組必須配合改變,AES-KY可快速提供解決方案,因其本身即具有相關機構件生產線,且價格具競爭力,加上具有地緣優勢,故持續受惠電動車市場之趨勢成長,另外,產品客製化導向亦帶來較消費型產品更高的單價(ASP約$100~$200 USD)及毛利率(約30%~35%)。

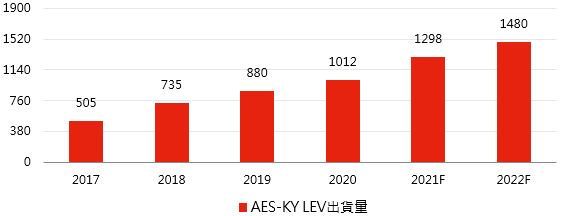

LEV 1H20受疫情影響,2H20恢復動能,未來三年可維持高速成長:AES-KY主要聚焦非中國的電動腳踏車市場,其中以歐洲地區需求量最高,其次是日本,其中歐洲客戶產品的特色屬於高客製化高毛利率,而日本客戶產品較為標準化,因此在1H20歐洲封城時AES-KY的公司平均毛利率僅有27.2%,2H20解封後歐洲客戶出貨回溫,帶動毛利率回升至30%以上。AES-KY目前在歐、美、日市場的加總出貨量市占率約為20%,公司希望未來可提升市占率至30%,其中,美國2020年LEV出貨量約為56.6萬台,相較於歐洲市場400萬台以上的需求來看相對較小,但近年來北美市場在法條鬆綁上面做了努力,未來成長斜率可望加速,長期有利於LEV全球市場規模的提升,亦可為AES-KY的LEV業務帶來成長的新動能。預期LEV業務2021~2022年營收分別為67.5億元(+25.9% YoY)/76.5億元(+13.4% YoY)。

圖一:AES-KY LEV電池模組出貨量預估(單位:千台)

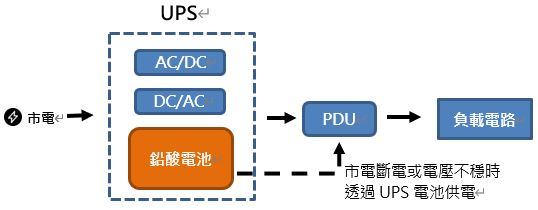

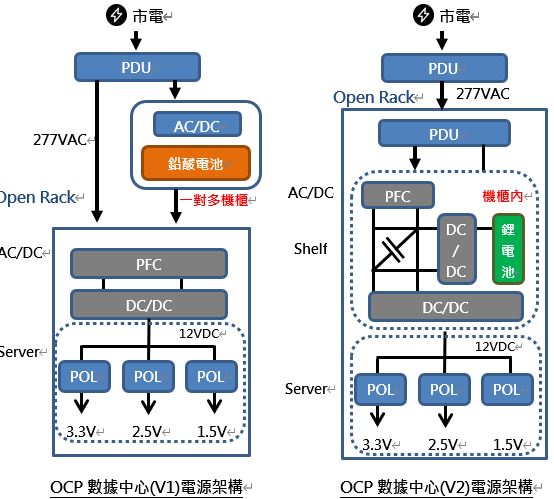

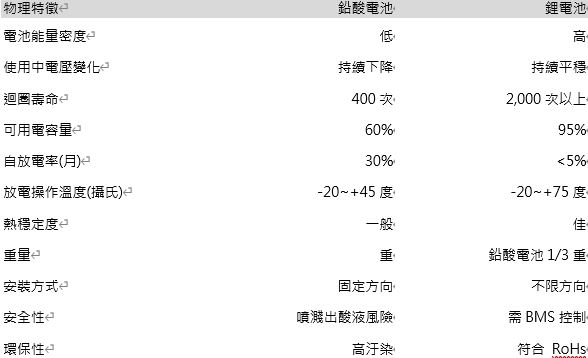

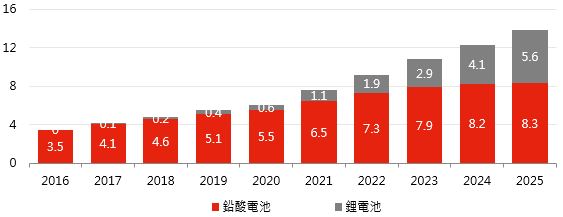

鋰電池備援系統開發多年,資料中心大廠採用趨勢成形:資料中心大廠(如AMZ、MSFT、FB、Google等)因應全球環保趨勢,以及資料中心設計上的彈性,對於電力備援系統需求開始由傳統鉛酸電池轉向鋰電池(圖二、圖三),因鉛酸電池備援系統需要較大的機房空間,且物理特性相對不利資料中心環境(包括:工作溫度、迴圈壽命、電壓衰減等),過去使用率高主要是考量其價格較為便宜,但近年鋰電池價格逐漸下滑,且不像鉛酸電池會造成環境重汙染,加上其物理特性佳(表二),資料中心業者逐漸把鋰電池備援系統導入至資料中心設計中。根據BNEF預估北美與歐洲資料中心採用鋰電池的比率將逐年攀升(圖四),AES-KY自2017年開始與雲端資料中心客戶開發鋰電池備援系統BBU(Battery Backup Unit),目前已認證過的客戶為兩間,預期AES-KY 2021年營收將開始跳升,且成長動能優於電動腳踏車電池業務。

圖二:傳統數據中心電源架構(在線式備援系統)

圖三:數據中心電源架構(外站式鉛酸電池BBU與內嵌式鋰電池BBU)

表二:鉛酸電池與鋰電池特性比較

BBU高單價與高毛利率,推升2021~2022年營收及獲利:(1) BBU產品設計上更體現出電池模組廠的製造能力,因鋰電池模組對於安全性要求極高,在一組多達70-100顆電池的BBU中,如何透過BMS管理每顆電池的工作負載,使其不會出現充放電不均或溫度上升過快,都較過去消費性電子產品(8顆以內的電池)困難許多,而BMS設計為AES-KY之強項,使其足以與日韓大廠Panasonic、Samsung SDI、Murata等業者競爭。BBU因屬於客製化產品,規格設計差異大,若假設電池模組的成本結構為:50%~55%為電池芯、25~30%為周邊材料(IC、PCB、機構件)、人工成本與間接費用約5~10%來看,一組規格為70顆電池芯的BBU成本約為200元美金,假設毛利率50%,則預估ASP高達300元美金。(2) 目前AES-KY出貨方式為送到各地Hub倉再等客戶拉貨,預估AES-KY 2021年/2022年BBU營收為21.6億(+128.7% YoY)/36.8億元(+70.0% YoY),未來若能通過第三間客戶認證,則營收可望再有上修空間。

圖四:北美及歐洲地區資料中心鋰電池滲透率(單位:GWh)

1H21 LEV需求延續去年,BBU放量帶動毛利率提升,預期AES-KY 1H21營收將較去年同期大幅成長,主要是因(1) 1H20 LEV業務受到歐洲封城影響需求,而目前歐洲對於電動自行車需求回到向上正軌,由於去年基期較低,對於AES-KY而言1H21營收將大幅年成長,(2) BBU業務自3Q20開始逐漸放量貢獻營收(預估3Q20約3億元,4Q20約6億元),預期2021年整體BBU營收將較2020年翻倍成長,由於此塊營收毛利率高於公司平均,將帶動公司毛利率提升;整體而言,預估AES-KY 1H21營收45.2億元(+122.3% YoY),GPM 33.8%,營業利益10.2億元(+314.5% YoY),歸母稅後淨利8.0億元(+294.7% YoY),稀釋後EPS 9.37元(以增資後股本8.54億計算)。

財務預估:預估AES-KY 2021年營收89.1億元(+41.3%YoY),毛利率33.4%,營業利益19.4億元(+58.5%YoY),稅後淨利15.4億元(+70.6%YoY),稀釋後EPS 18.1元。預估AES-KY 2022年營收113.3億元(+27.1%YoY),毛利率33.2%,營業利益24.5億元(+26.0%YoY),稅後淨利19.4億元(+26.1%YoY),稀釋後EPS 22.8元。