永豐觀點:亨泰為亞洲領先業界之全方位視光照護專家,中國取得三類醫療器械證照有相當的難度,但亨泰為唯一一家在中國具有兩張角膜塑型片證照之公司,具市場競爭優勢,由於兩岸兒童視力控制市場成長趨勢確立,亨泰除現有Hiline產品訂單穩定成長外,高價myOK在與中國大型眼科醫材廠昊海策略聯盟下,預期未來訂單將快速增長。

營運現況與分析:亨泰成立於1976年,為一從事近視防控隱形眼鏡設計、製造及銷售之專業廠商,不同於拋棄式隱形眼鏡或框架鏡片的「視力矯正」功能,亨泰專精光學設計並致力於提高整體視覺效能,達到「近視控制」的效果,產品開發領域不局限於軟式或硬式隱形眼鏡,更包含光學鏡片、隱形眼鏡材料研發、配鏡軟體、周邊護理產品等。由於亨泰的產品屬於具提升視覺效能,屬「客製化」隱形眼鏡,需由眼科醫師開處方驗配,因此具有較高進入障礙,市場較不存在殺價競爭狀況,另亨泰產品銷售渠道上聚焦醫院通路,長期與醫院通路及醫生建立信賴關係,並不定期協助眼科通路進行講座與科研合作,在台灣及中國皆已打入大型連鎖眼科診所通路,目前亨泰角膜塑型片產品在台灣市佔率達70%以上,在中國也有10-15%的市佔率。

與中國大型眼科醫材集團昊海生科策略聯盟,亨泰中國市場長期成長動能確立:亨泰3/19公告與中國大型眼科醫材集團昊海生科(688366.CH)簽訂十年長期合作銷售契約,即上海亨泰透過釋股及再增資方式使昊海生科持有上海亨泰55%股權,釋股後上海亨泰總經理仍由原亨泰中國事業處總經理擔任,此次處分利益約1,419萬人民幣(約台幣6,000萬),合作模式上,昊海負責渠道拓展及市場銷售,亨泰負責產品生產與未來產品開發及證照申請,目前上海亨泰僅擁有亨泰新產品myOK角膜塑型片產品銷售權,雙方針對未來長期myOK產品的銷售策略已有明確規劃,亨泰也將提前啟動自動化產線擴產,未來視myOK銷售狀況再決定是否增加其他合作產品項目。由於過去亨泰規畫自行於中國銷售myOK產品,並編列高額行銷推廣活動預算,這次以股權合作模式綁定昊海生科,不但降低費用支出,確立未來長期訂單需求,也使亨泰更能專注開發產品與生產品質。

昊海公立醫院眼科銷售渠道布局緊密,myOK新品今年可望開始獲利外,預期2022年訂單有機會再倍增出貨:昊海生科為中國科創板與港股掛牌公司,成立於2007年,目前市值約180億人民幣,主要業務應用領域為眼科、整形美容與創面護理、骨科、防粘黏與止血四大區塊,其中眼科營收佔比最大,比重約42%,近年昊海持續透過收購包括收購美國Aaren及英國Contamac深化人工水晶體業務,收購China Ocean穩定HA上游原料供應等擴大在眼科醫材產業鏈之布局廣度,昊海本次投資上海亨泰,即在其現有上千家公立醫院渠道中正式跨入角膜塑型片市場。

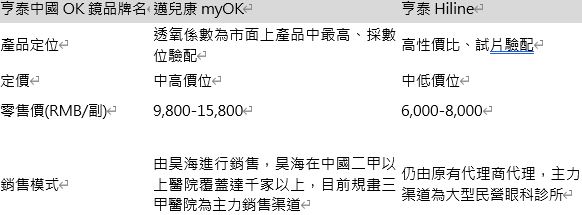

在兒童視力控制市場部分,根據中國醫療器械行業協會眼科及視光學分會及興業證券經濟與金融研究院整理統計,2019年OK鏡總消費量為154萬片,以中國青少年近視人口逾3億人估算,OK鏡在中國市場青少年及兒童近視人口滲透率不到1%,由於近視防控已為中國國家重點執行政策,市場需求快速成長動能明確可期,亨泰目前在中國擁有兩張角膜塑型片證照,為市場數量最多者,且公司自2009年取得第一張證照產品Hiline上市後,過去每年多維持20%以上成長表現,以達到一年近20萬片的銷售規模,由於中國角膜塑型片市場龐大,且亨泰既有合作經銷商代理銷售渠道以民營眼科診所為主,其代理之「亨泰Hiline」產品、定價屬中價位與高價位新產品myOK有明確區隔,故研調認為亨泰與昊海策略聯盟銷售myOK產品,並不會影響Hiline訂單量。

由於亨泰第二張證照高價新產品myOK透氧率遠高於現有市面產品且設計新穎,故在近視控制上更有效能下,具市場競爭力,因昊海銷售團隊在中國二甲以上醫院覆蓋達千家以上,故認為在強強聯手下,將加速myOK市場銷售量,預期2021年訂單量有機會達2.5~-3.5萬片,且開始獲利(此部分將認列於投資收益項),由於合作契約採長期保底加單,預期2022年有機會再倍數增長,從現有訂單來看短期產能將不敷需求,亨泰也提前啟動自動化產線擴產規劃,預計2H22年上線後,整體年產能將由目前40萬片再增至60萬片。

表一:亨泰中國兩項ok鏡產品定價及渠道定位互不衝突

台灣市場以多品項開發延續雙位數成長動能,海外則持續開發東南亞市場:亨泰在台灣市場耕耘已久下,與醫院通路與大型連鎖眼科診所保有良好且緊密合作關係,公司目前擁有五張角膜塑型鏡片上市許可證,不僅為台灣地區最多款角膜塑型產品廠商外,市場占有率更達七成以上,近年營運保持穩健成長狀。2021年來看,除持續供應既有客戶每兩年角膜塑型片替換訂單與新驗配者新增訂單外,因應供給有限之驗配醫師,公司也推出數位驗配機及數位平台提升醫生驗配效率,另產品項部分,今年除會新增適應症度數600度角膜塑型片新產品邁兒康外,針對18歲後欲持續控制視力效能的消費者也推出具抗疲勞及調節視力能力之myOK VISION邁兒康新視界客製化非球面矽水膠軟式隱形眼鏡。整體而言,預估亨泰2021年台灣市場在持續推出新產品延續配鏡族群下,營收可維持雙位數成長表現,另東南亞市場因亨泰已取得相關產品註冊證,預期2H21疫情趨緩後,營運動能將可再增溫。

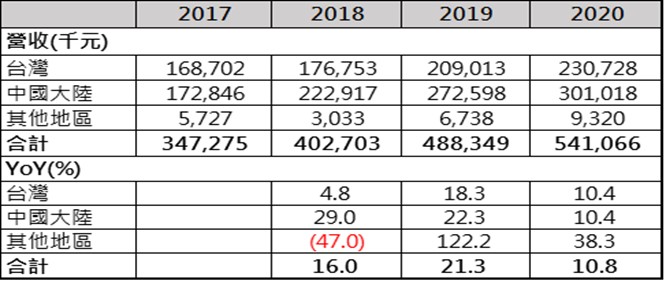

亨泰2020年營收5.41億元(+10.8%YoY),其中中國市場部分受幣值影響營收成長率,倘若以量看,增長亦維持兩成以上表現,毛利率66.3%,稅後淨利1.25億元(+8.4%YoY),稅後EPS 5.68元,預估2021年營收6.42億元(+18.5%YoY),毛利率66.4%,稅後淨利2.19億元(+75.9%YoY),稅後EPS以掛牌後股本2.41億元為9.12元(其中處分利益貢獻EPS約2元),預估2022年營收7.1億元(+10.6%YoY),毛利率67%,稅後淨利2.42億元,扣除2021年之一次性處分利益,預估常續性獲利年成長率達31.2%,稅後EPS 10.04元。

表二:亨泰各市場營收表現及YoY