永豐觀點:產品組合將有望優於先前預期,略上調1Q21獲利預估,略上調IP-STB 2021年營收預估,並持續看好5G相關收入倍增預估。

營運現況與分析:智易為寬頻設備製造商,2020產品營收占比,Fixed line & Mobility solution(IAD、Cable與5G CPE等),Smart IoT(STB與WiFi Module等),Smart Gateway(Router與Gateway等),其他(車用防撞雷達等)。主要客戶為歐美電信商與家用網通裝置業者,主要競爭對手為中磊等國內網通廠代工廠商。

4Q20獲利預估優於預期:4Q20營收91.2億元(-4.5%QoQ;+18.1%YoY),毛利率15.6%,營利率7.0%,優於預期,主因毛利率較高的Smart IoT應用營收占比稍高於預期,業外匯兌收益5040萬,高於預期,故稅後獲利5.28億元(-8.0%QoQ;+95.6%YoY),稅後EPS 2.40元,優於預期。

表一:財報數字差異分析

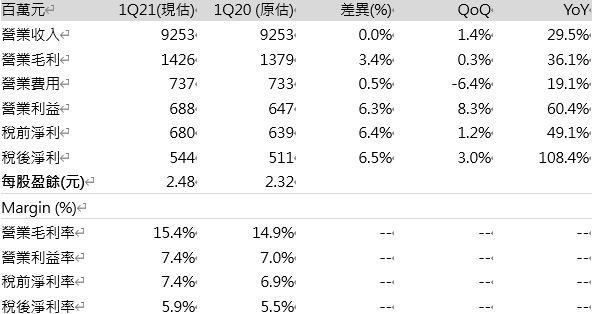

產品組合將有望優於先前預期,略上調1Q21獲利預估:整體1Q21,持續看好WiFi6新品需求與STB產品需求仍佳,加上先前所缺的IC將到位,維持預估營收92.5億元(+1.4%QoQ;+29.5%YoY),因產品組合中的Smat IoT產品營收占比將高於先前預期,上調毛利率預估至15.4%,營利率預估至7.4%,稅後獲利5.44億元(+3.0%QoQ;+108.4%YoY),稅後EPS 2.48元(本文股本轉以完全稀釋後股本21.98億元計算),公司維持預期1H21營收將和4Q20相當。

表二:財報數字差異分析

持續看好智易受益WiFi6產品滲透率趨勢,2021年相關營收占比將提升:維持預期智易短期寬頻產品(應用在IP-STB/ WiFi6/ Cable Docsis3.1等產品)營收成長+10%YoY以上,主要來自歐美電信客戶對於新規格WiFi6產品需求的持續增長。中期而言,Broadcom WiFi6 新晶片在1H21陸續推出,且考量目前晶片交期受限半導體產能吃緊而延長,預計搭載相關晶片的高單價新產品將支撐2H21營收。考量智易主要出貨WiFi6功能的無線路由器給北美最大電信運營商客戶,並小量出貨歐系客戶,4Q20相關產品占整體無線通訊產品營收占比50%(估占合併營收20-25%),營收占比高於同業,2021年 WiFi6產品將持續受惠產業升級趨勢,Gartner預估企業網通WiFi6裝置產值占比將達45%(2020年估25%),維持預估2021年包含WiFi6規格產品在內的Smart Gateway產品營收成長+25%YoY,WiFi6相關產品占無線通訊產品營收比重將超越70%。

略上調IP-STB 2021年營收預估,並持續看好5G相關收入倍增預估:毛利率較高的IP-STB 4Q20營收優於預期,考量IP-STB營收為標案性質,1H21相關營收動能將延續4Q20,略上調1H21營收預估,2021年,持續看好IP-STB全年營收成長,並將優於先前預期,主因預期日本東奧帶動日本商機回升與疫苗施打後的經濟復甦將助力IP-STB出貨成長,Gartner最新預估全球IP-STB產值2021年將成長+11%YoY,且1H21相關營收預估上調,預估2021年智易相關營收增長+16-17%YoY(原估+15%YoY)。此外,5G產品2021年非美歐系客戶出貨的低基期,與陸續出貨新客戶5G CPE新專案,維持智易2021年5G相關營收倍增預期。

略上調2021年獲利預估:2020年營收337.8億元(+2.6%YoY),4Q20毛利率優於預期,故毛利率15.0%,優於預期,帶動稅後獲利17.2億元(+30.3%YoY),稅後EPS 至7.80元,優於預期。維持預估2021年營收為384.9億元(+14.0%YoY),因高毛利率的IP-STB營收占比將優於先前預期,故上調毛利率預估至15.2%,稅後EPS 9.40元。

表三:財報數字差異分析

表四:財報數字差異分析