永豐觀點:隨著疫苗施打後各國邊境管制鬆綁客機復飛將大幅增加航空貨運的運能,中長線看淡航空貨運價格

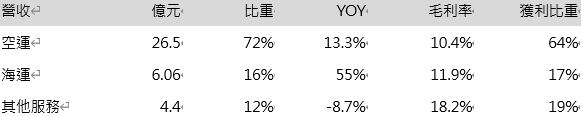

營運現況與分析:捷迅主要從事空運為主的承攬商,2020年空運佔營收比重72%,海運佔16%,其他服務佔12%,以區域來看,亞洲佔營收比重77%,美洲佔營收比重9%,台灣佔營收比重14%,主要競爭對手為中菲行、台驊。

表一:捷迅2020年營運表現

4Q20稅後獲利0.62億元(+35%YoY):4Q海運價格飆漲,營收10.4億元(+6%YoY),稅後獲利0.62億元(+35%YoY),稅後EPS為2.06元。1Q21海運報價續漲,影響毛利率,預估營收10.8億元(+38%YoY),預估稅後獲利0.52億元(+59%YoY),稅後EPS為1.74元。

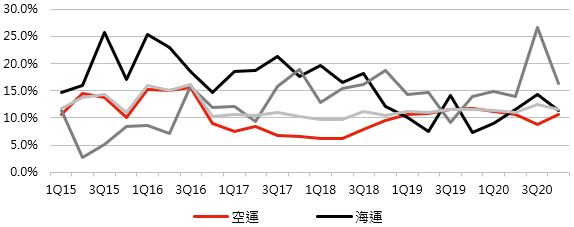

圖一:捷迅毛利率趨勢

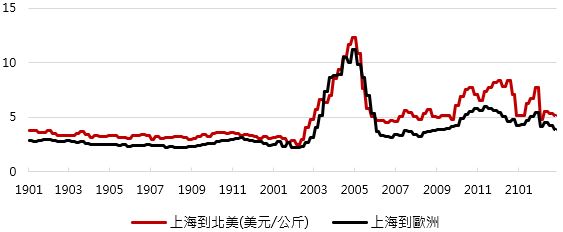

客機復飛艙位增加壓抑空運價格:2Q20時因為全球疫情擴散,各國旅遊限令造成貨運運能減少,加以各國向中國購買個人防護相關物資,搶運的情況下造成運價於2020/5月中創12.27美元/公斤新高,3月中上海到北美5.2美元/公斤(-3.1%WoW,-33%MoM),過去十年航空貨運的運價有8次高點出現在11月,2次在10月,短期內來看運送疫苗以及海運貨轉空運運送讓運價上漲,中長線來看,隨著著客機復飛運能增加下,空運價格不易維持在高檔。

圖二:航空貨運價格

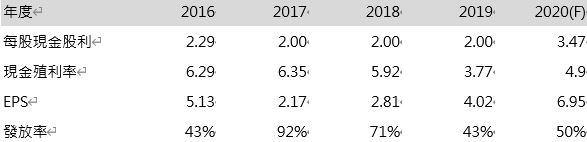

高現金殖利率概念股:若配發率50%,配發3.47元現金股利,現金殖利率4.9%,若配發率7成,現金殖利率約6.8%。

表二:捷迅現金股利配發

預估2021年稅後獲利為1.9億元(-11%YoY):2020年因為空運供需吃緊推升價格上揚,營收37億元(+15%YoY),獲利預估2.13億元(+77%YoY),稅後EPS為7.12元。2021年隨著貨運運能增加,運價2Q21後開始承壓,預估空運營收-3%,海運營收增長3成,營收預估38.9億元(+5.2%YoY),稅後獲利預估1.9億元(-12%YoY),稅後EPS為6.32元。