永豐觀點:受惠於美國房市熱絡帶動專業級工具需求,以及大賣場通路回補DIY手工具庫存,客戶訂單熱絡,鑽全產能供不應求,今年營運價、量齊揚,獲利可望回升至2017-2018年水準。

營運現況與分析:鑽全成立於1983年,為國內氣動工具機與全球氣動打釘機大廠,主要產品包括氣動打釘機、車用工具、壓鑄加工等。公司優勢在於上下游整合零件與模具都自己開發生產,以嚴格的製程及品質控管過程,確保產品高品質,憑藉品質與產能優勢,鑽全在全球ODM市場有其領導廠商的地位。鑽全氣動釘槍市佔率約20%,鑽全客戶超過300個,客戶眾多,前五大客戶集中度不高。

釘槍新訂單已陸續漲價,平均約有個位數漲幅,但客戶下單意願仍強,公司產能緊張:美國低利率使得購屋成本降低,美國房地產景氣已超越前波高點2017年狀況,加上疫情使得居家修繕需求增加,鑽全釘槍從3Q20開始訂單追得緊,4Q20回溫,今年一、二月持續面臨缺貨櫃、缺原料問題,產品交期已達半年(過往一般情況下是兩個月),產能已在緊繃狀態,現在產品結構當中,DIY佔比約五成、專業級約30%-40%、工業用級10%-20%(過去DIY約佔三成、專業級約佔四成、工業級約佔三成)。價格方面,從去年陸續談漲價,新的訂單價格漲幅有0%~10%,但產品漲價,仍未澆熄客戶下單意願,出貨仍是被客戶追著跑。在疫情尾聲階段,客戶需求仍熱絡,公司認為有少部分釘槍機種用於房屋主結構,屬於專業或工業用,幾乎是貨到客戶轉手就賣出,這屬於終端需求仍好;有部分機種是大賣場通路在補庫存;有部分原因可能是中美貿易戰下,品牌商生產基地從大陸轉移,台灣或多或少都受惠。

若排除障礙,現階段月營收已達過往高峰水準:釘槍供不應求,車用工具產品需求則還可以滿足,客戶下單後兩到三個月之後都可出貨,以及公司還有庫存可因應,自行車產品需求也相當好,客戶都要求要增加新產能。過往公司最大產能能做到4.5-4.8億元的月營收,今年一、二月營收約3.3-3.5億元,但有1/4營收因櫃位問題而無法出貨,顯示如果順利出貨的話,營收已可達過往高峰水準。

產能利用率高,毛利率不差:在毛利率方面,因疫情客戶新產品開發進度受到影響,加上熱賣機種多為舊機種,舊機種相對毛利率會比較低一些,不過我們認為舊機種公司生產已相當上手,而且工廠產能利用率高(現在面臨最大問題是人力不足),對毛利率有加分作用。

研究員預估4Q20營收為9.87億元(+10.7%YoY),營業利益1.52億元,稅後淨利為1.05億元,EPS為0.76元。1Q21合併營收為10.59億元(+21.55%YoY),營業利益1.73億元,稅後淨利為1.3億元(+3.55%YoY),EPS為0.94元。

財務預估:預估2020年合併營收為35.89億元(+3.62%YoY),營業利益5.6億元,稅後淨利為4.06億元(-29.22%YoY),EPS為2.93元。預估2021年合併營收為46.3億元(+29%YoY),營業利益7.61億元,稅後淨利為5.77億元(+42.02%YoY),EPS為4.16元。

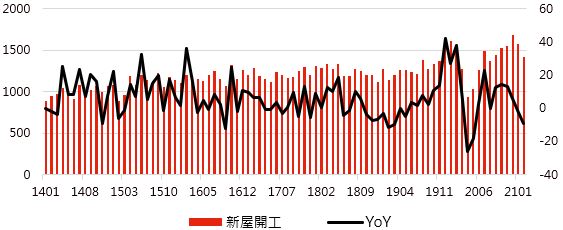

圖一:美國新屋開工與YoY