永豐觀點:華碩今年獲利仍維持高檔,若以殖利率角度來看評價偏低。

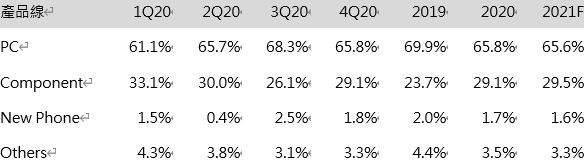

營運現況與分析:華碩為國內PC品牌大廠,成立於1989年,主要產品為ASUS品牌PC(包含筆電、桌機)、零組件(主機板、顯示卡)、手機及其他(IoT產品、網通產品),其營收比重如表一,需注意華碩法說會簡報公布的營收及其產品比重,是以品牌業務收入為主,然而財報之合併營收包含其他非品牌業務之收入(平均90.0億元/季),而此類收入之獲利會於非控制權益扣除,因此歸屬母公司稅後淨利不受影響;華碩品牌業務營收扣除停業部門(舊款手機)後,2020年地區別收入為亞洲38.0%、歐洲34.0%、美國28.0%。

表一:華碩品牌營收結構(扣除舊款手機事業及非品牌業務)

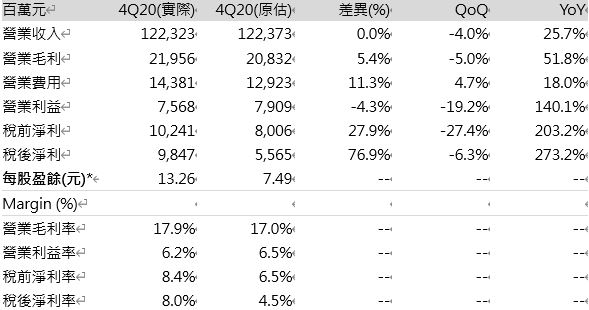

4Q20業外收入優於預期,2020年配息達26元:華碩4Q20受惠NB及板卡需求強勁,本業營業利益達75.7億元略低於預期之79.1億元,但業外收入因認列匯兌利益21.7億元而大幅跳升,使得稅後EPS優於預期達13.3元,也因此華碩2020年在本業及業外收益雙雙加持之下,稅後EPS成長至35.8元;公司宣布現金股利26元,配息率亦優於市場預期,目前殖利率達8.0%。

表二:4Q20財務數字分析

表三:2020年財務數字差異分析

1Q21季節性調整小幅衰退,2Q21起逐季成長:(1) 目前NB訂單能見度已達1H21底,管理階層雖預期1Q21 PC產品出貨及營收將季減約10%,但2Q21將恢復成長動能,反應目前終端市場對於筆電需求力道持續,預估PC類營收1Q21季減至670.3億元(-9.6% QoQ,+75.3% YoY),但2Q21將成長至725.0億元(+8.2% QoQ,+53.2% YoY),(2) 板卡產品雖然兩大廠商新平台推出,且3Q20供不應求,但目前GPU仍有供貨不及的狀況,預期1Q21亦將季減,但在目前顯卡產品調漲價格的情況下,2Q21亦將恢復季增態勢;整體而言,若包含非品牌事業之合併財務數字,預估華碩1Q21營收1,119.8億元(-8.5% QoQ,+58.3% YoY),毛利率17.1%,營業利益74.9億元(-1.0% QoQ,+154.6% YoY),歸母稅後淨利57.2億元(-42.0% QoQ,+543.9% YoY),稅後EPS 7.69元。

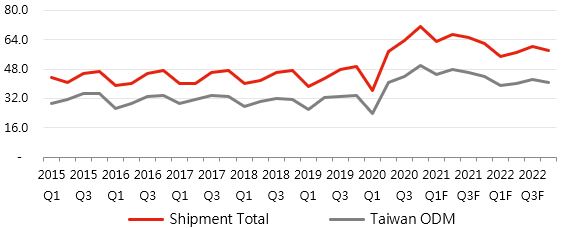

2021年獲利維持高檔,為2022年帶來潛在高配息:(1) NB產品方面,由於1Q21~3Q21對於NB的需求仍明確成長(圖一),假設保守估計華碩成長率與產業平均相同,則華碩2021年的PC營收可望年增至2,833.5億元(+14.0% YoY),而管理階層認為華碩已針對過去欠缺的商用及教育用PC產品線加強布局,機種覆蓋率可以從50%成長至80%以上,管理階層希望可獲得更高的市占率使其成長幅度高於產業平均;另一方面,VGA產品受惠2H20新平台推出,目前消費者需求強勁,但供給端較緊且價格調漲,預估可為2021年板卡營收帶來15~20%的年增率。

圖一:全球筆電出貨量(單位:百萬台)

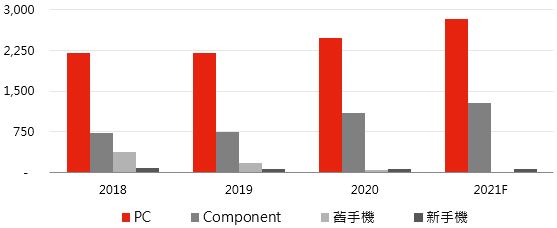

圖二:華碩主要業務營收額(單位:億元)

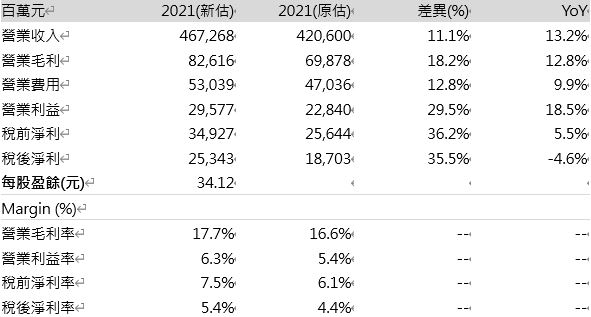

財務數字預估:預估華碩2021年包含非品牌業務的合併營收4,672.7億元(+13.2%YoY),毛利率17.7%,營業利益295.8億元(+18.5% YoY),歸屬於母公司稅後淨利253.4億元(-4.6% YoY),稅後EPS 34.12元。假設2021年配息率維持70%,則2022年則可望配息24元以上。

表四:2021年財務數字差異分析