永豐觀點:ABS報價創新高,雖再大漲空間有限,然利差仍在高檔區。

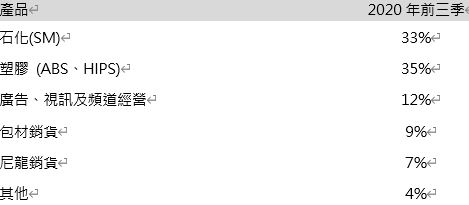

營運現況與分析:國喬產品主要為SM、ABS、PS,產能包含37萬噸SM(二條線)、12萬噸ABS、3萬噸尼龍66;其主要轉投資為緯來電視台(持股62.3%)、國亨化學(持股100%,GPPS/HIPS產能5萬噸)、鎮江奇美(持股30.4%,ABS產能85萬噸、PS產能54萬噸、PMMA產能15萬噸);2020年前三季營收比重為SM 33%、ABS/HIPS 35%、尼龍7%、媒體12%等。

表一:各事業部合併營收比重

國際油價走揚以及德州暴風雪重挫當地石化業,塑化報價上漲:日前美國德州遭受暴風雪侵襲,發電機、管線結凍,除影響民生外,石化業亦受到相當大影響,再加上低溫導致部分德州的液體管線結凍破裂,檢查與修復亦需一定的時間,因此推測當地石化業者短期內難以恢復正常營運,由於各廠受損程度不同,復工進度亦不同;德州為美國石化重鎮,據統計,德州SM產能佔全美30%,而德州ABS產能有限,雖直接影響較小,然亦被原料推升;因每年3-5月通常為東北亞石化廠安排歲修的時間,預期2Q多數塑化報價仍將維持相對高檔。

ABS報價有撐,然大漲力道有限:目前亞洲ABS報價來到每公噸2,490美元,創歷史新高,而最近一週的原料報價AN大漲、SM大跌,因此ABS現貨利差仍維持在接近每公噸900美元的高檔區,不過已可以感受到ABS報價創新高後影響下游買氣觀望,雖國喬接單超過一個月以上,然預期ABS報價再大漲的空間應較有限。

2H21 ABS供給將略為轉鬆,其中包含漳州奇美新產能:據統計,2021年中國約有330萬噸SM將投產,並集中於上半年,中國SM總產能將突破1,500萬噸,而2021年SM下游衍生物(ABS、PS)新增產能換算對SM的新增耗用量約為280萬噸,且主要落在下半年開出,因此,預期1H21 SM將持續面臨供過於求的壓力,而ABS則待2H21供給才將略為轉鬆;不過,2H的ABS新產能之一即為國喬與奇美合資的漳州奇美(國喬持股30.4%),預計將如期於2021年7月完工,ABS年產能45萬噸(目前鎮江奇美ABS年產能85萬噸)、PS年產能35萬噸,在漳州奇美完工ABS產銷量增加下,即使ABS利差出現下滑,對於國喬2H21整體的業外收入仍屬正面貢獻。

財務預估:2020年營收165.7億元(-19.0%YoY)、毛利率17.3%、稅後淨利31.9億元(+54.2%YoY),EPS 3.51元;2021年營收232.8億元(+40.5%YoY)、毛利率13.5%、稅後淨利30.5億元(-4.3%YoY),EPS 3.37元。