永豐觀點:茂迪股份雖電池技術模組新產品TOPCon自3Q20開始小額放量,短暫帶動毛利上揚,但近期原料漲價幅度大,成本轉嫁能力受到太陽能板製造產業競爭態勢激烈限制,且產業長期受制能源政策達成性、土地使用爭議、建置空間不足等問題困擾,此外目前評價已高,整體給予中立評價,長線續觀察新技術滲透率與未來擴廠計畫。

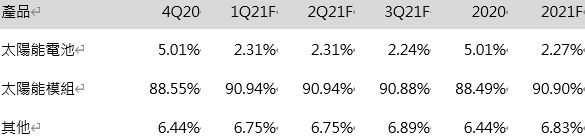

營運現況與分析:茂迪為台灣太陽能板製造商、積極往下游轉型發展模組與電站:茂迪自2018年積極轉型為太陽能模組製造商與電廠營運暨系統商,藉由自製電池、模組能力布局國內太陽能電廠,形成垂直整合,可實證自產模組品質並有效安排訂單。2020年單晶高效模組銷售已達公司營收占比88.49%,未來持續拓展模組銷售及積極尋覓屋頂型及地面型電廠標的投資自持以獲得穩定電費躉售收入。國內主要競爭對手為元晶、聯合再生、安集。產品包含單、多晶、雙玻雙面模組。

表一:茂迪營收結構細分

兩岸模組產能達到550MW,自有電廠帶來穩定收入:茂迪目前擁有電池片產能300MW、模組產能550MW,其中模組200MW位於蘇州、350MW位於台灣,預計在1H21進行模組產線更新,提升模組尺寸至M6,進一步提升產品發電效率並與世界主流尺寸接軌。此外,截至2月,茂迪自持電廠併網容量已達35MW,年底將增加至55MW,展望未來將以每年10~20MW速度持續擴大電廠規模,即便太陽光電躉售費用逐年緩步下降,2021/2022年可穩定貢獻營收$3.14/$3.76億新台幣。

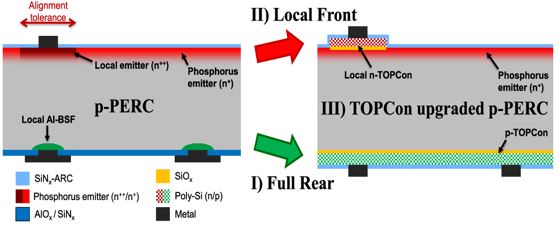

全球需求旺盛帶動產能滿載,新產品長期有望提高毛利:受惠於疫情影響,全球太陽光電今年將迎來安裝滯後潮,全球太陽光電新增安裝容量有望達到160GW以上、台灣2021年新增目標有望達到2GW,預期茂迪1Q21淡季不淡,全年產能呈現滿載狀況。此外,茂迪於2H20推出電池技術模組新產品TOPCon,封裝成M360系列模組,60片單晶電池模組輸出功率可達360瓦、模組轉換效率突破21%,全年產量有望達到30MW,以自家電廠與長期合作夥伴為主要供應對象,未來放量且市場接受後,預期對長期毛利上升有一定貢獻。

圖一:TOPCon與傳統PERC比較

短期原材料價格上揚,市場競爭激烈轉嫁程度低:短期太陽光電新增安裝需求爆發,帶動原材料(玻璃、EVA等)供貨緊張,自4Q20以來原料漲幅在10~15%區間不等,但台灣太陽能製造商因市場競爭激烈,且本地模組售價早已遠高於海外,漲價幅度較小,不若海外模組與電池報價成長速度,頂多僅能轉嫁原材料成本,預期原料供需缺口在2Q21可以緩解,全球太陽能產品報價回落至長期向下趨勢,因此短期對毛利有負面的影響,縱使產品組合轉佳、新產品問世,毛利會呈現震盪趨勢。

整體而言,預測1Q21合併營收10.3億元(+38.08%YoY),淡季成長原因為2020年疫情影響台灣計畫安裝容量滯後潮,預估毛利率12.90%,營業利益0.4億元(虧轉盈),稅後淨利0.4億元(虧轉盈),稅後EPS 0.11元。2021全年展望合併營收46.0億元(+19.08%YoY),預估全年毛利率14.38%,營業利益2.26億元(+105.28%YOY),稅後淨利2.39億元(-2.81%YOY),淨利衰退主因為2020年有一次性賣廠房1.3億業外收入,稅後EPS 0.67元。

2022年預測台灣政策持續刺激裝機量穩定成長,但電池、模組價格回到長期趨勢持續跌落,全年合併營收46.3億元(+0.71%YoY),毛利率16.61%,營業利益3.3億元(+46.43%YOY),稅後淨利3.33億元(+39.60%YOY),稅後EPS 0.94元。